甲醇的弱現實,短期難以扭轉。

特朗普變化無常,中美貿易戰的不確定性越來越大。美國對我國商品征收的關稅正進行提升確認,其中3000億部分由原來的10%提至15%,并于9月1日征收第一部分、12月15日開始增收第二部分;2500億部分由原來的25%提至30%,并計劃于10月1日生效。這種國際貿易摩擦愈演愈烈,在名單中化工品多有涉及,其中丙烯等均處于名單之中,甲醇下游產品的市場環境惡化,對甲醇本身而言也產生較為明顯的壓力。尤其是在當前甲醇的供求矛盾一直難以得到緩解的局面下,這對甲醇產業而言無異于雪上加霜。

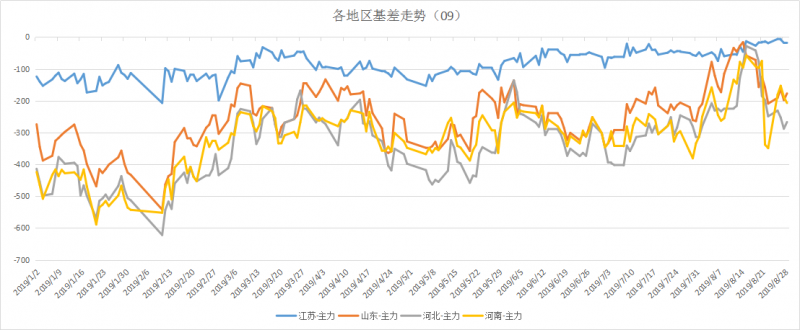

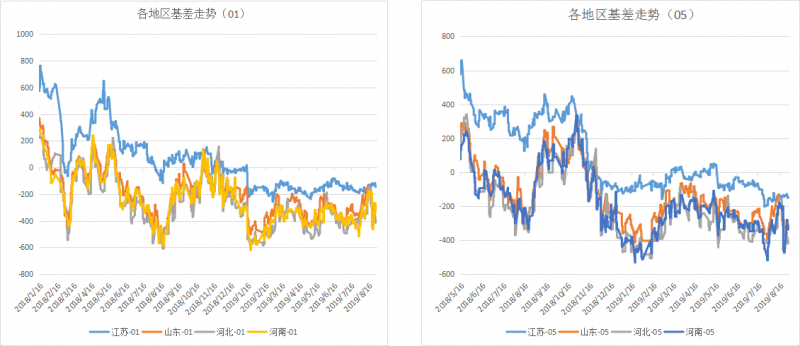

當前的甲醇基本面情況:

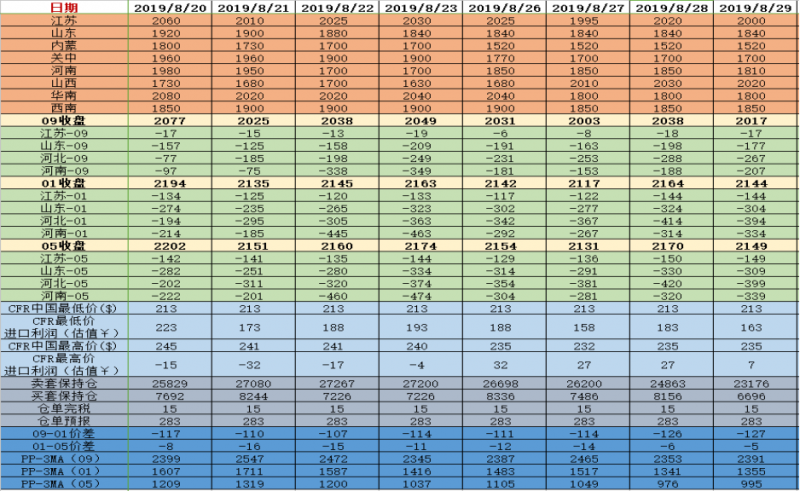

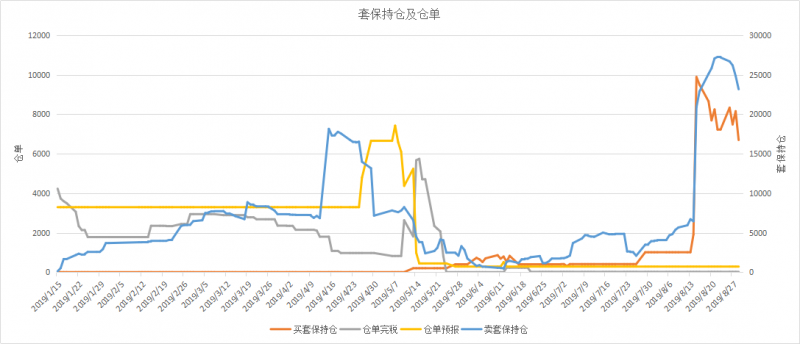

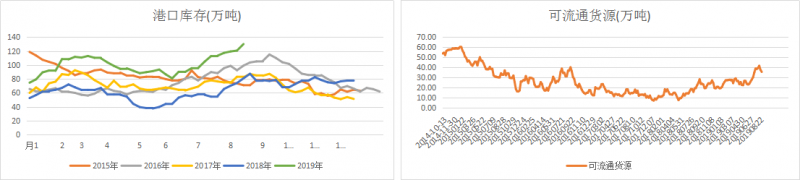

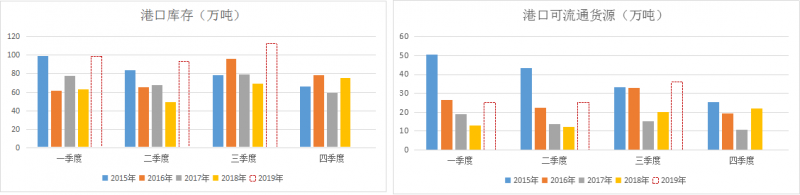

從庫存上來看,據數據顯示港口庫存增長至130.16萬噸,達到新高水平,華東沿海與沿江等地罐容過于緊張。國外市場諸如印度等也處于高庫存的情況,國際市場價格積極下滑。內外交困下,甲醇市場外盤壓制更為明顯。

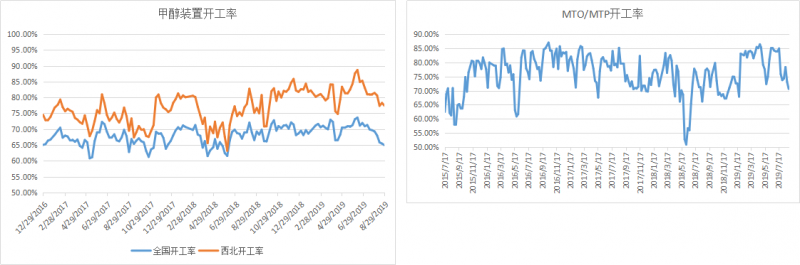

從供給上來看,西北地區已停車企業開工推遲,當前西北對市場的過量供給正在逐步得到市場糾偏,但是正常生產依舊較多;此外河南中原大化26日點火開車,安徽昊源因液氨尿素利潤較高已轉產部分產能,整體上重啟和停車并行,因此從供給端可以為市場帶來的平衡影響相對較低。

從需求端來看,烯烴需求開工下滑。烯烴方面,目前利好不再,誠志開工負荷較低、寧波富德與斯爾邦開工也在9成左右、陽煤恒通檢修,外采型企業開工均維持低位。預期的利好只有青海鹽湖的倒開車以及寧夏寶豐預期在國慶之后的投產。其他諸如魯西和康奈爾等進度暫時不得而知。因此需求端的疲軟也導致市場一直難以見好。

綜合而言,甲醇產業現實中各個數據均顯示較弱,那么其也無驅動真正轉勢。繼續保持觀望。

{kind=link}