在基本面快速惡化之后,甲醇期貨高升水結(jié)構(gòu)面臨改變,期現(xiàn)價格大概率回歸,近期甲醇期現(xiàn)價格同步下滑,是一個必然過程。

進入7月下旬,國內(nèi)甲醇裝置開工率回升,下游需求轉(zhuǎn)淡,進口到港量不減,港口地區(qū)甲醇庫存快速累積,創(chuàng)歷史新高。由于基本面急劇惡化,甲醇期現(xiàn)價格同步下滑。

檢修裝置進入恢復(fù)期

甲醇裝置開工率自4月下旬的68%持續(xù)下滑至7月上旬的56.78%;進入7月下旬,國內(nèi)甲醇開工率開始回升,伴隨著部分裝置重啟,本周有望升至60%以上。此外,進入雨季后,傳統(tǒng)下游開工率出現(xiàn)不同程度下滑,整體拖累甲醇現(xiàn)貨價格漲幅。主要傳統(tǒng)下游中,甲醛開工率下降至20%左右,較6月下降2個百分點;二甲醚開工率下降至20%左右,較前期下降3個百分點;MTBE開工率下降至50%左右,較前期下降5個百分點。

7—8月是甲醇傳統(tǒng)下游年中小淡季,由于全國范圍的降水及高溫天氣,終端需求下滑,傳統(tǒng)下游開工率都會走弱。目前,內(nèi)地檢修的甲醇裝置多數(shù)已檢修完畢,在需求沒有完全恢復(fù)之際,供應(yīng)增加無疑將使疲弱的甲醇市場雪上加霜。 港口庫存創(chuàng)歷史新高

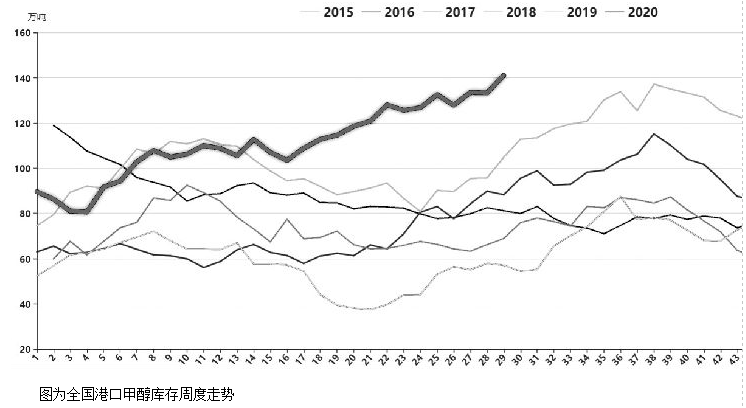

今年,海外甲醇需求下滑,甲醇進口價格一直偏低。截至目前,甲醇進口價格仍在1520元/噸附近,而港口地區(qū)現(xiàn)貨價格超過1630元/噸,進口利潤長達4個多月維持在100元/噸以上,貿(mào)易商進口積極性高漲,港口地區(qū)罐容緊張,甲醇庫存屢創(chuàng)歷史新高。截至目前,沿海港口地區(qū)庫存在141萬噸左右,創(chuàng)出歷史新高。

5月中旬,沿海地區(qū)甲醇總庫存在突破120萬噸之后,并沒有因為下游需求好轉(zhuǎn)而下降,在港口排隊卸船、罐容緊張之際,國際甲醇價格下滑使得進口利潤增加,貿(mào)易商加大了進口量

5—6月,甲醇月度進口量都維持在120萬噸以上。

7—9月是歷年同期國內(nèi)沿海地區(qū)甲醇庫存走高的時段,其間國內(nèi)下游需求增加,海外裝置開工率穩(wěn)定,沿海庫存提升。2019年9月,由于海外裝置集中投產(chǎn),國內(nèi)加大進口,創(chuàng)出庫存137萬噸的歷史最高紀(jì)錄。

今年以來,伊朗新建的兩套各165萬噸/年裝置陸續(xù)投產(chǎn),且穩(wěn)定、低價供應(yīng)中國,進口商利潤豐厚,主動增加進口,造成沿海地區(qū)港口庫存持續(xù)走高。目前沿海地區(qū)港口庫存已經(jīng)創(chuàng)出141萬噸的歷史新紀(jì)錄,而隨著進口量繼續(xù)增加,這一數(shù)據(jù)有再度被刷新的可能。

期貨高升水面臨改變

在4月底國內(nèi)甲醇價格創(chuàng)歷史最低之時,市場基于國內(nèi)甲醇裝置開工率會逐步下滑,下游開工率將逐步增加、需求提升的預(yù)期,一直傾向于逢低做多。但隨著時間的推移,國內(nèi)甲醇裝置開工率降至低點,理論上沒有繼續(xù)下降的可能,而下游需求不溫不火,遲遲未能啟動。在預(yù)期連續(xù)落空之后,基本面快速惡化。目前最可能的預(yù)期是,甲醇裝置開工陸續(xù)恢復(fù),下游需求在經(jīng)歷數(shù)月的恢復(fù)之后,短期再無增加的空間,且進口到港量不減,甲醇庫存持續(xù)累積,基本面轉(zhuǎn)差。

在基本面快速惡化之后,甲醇期貨高升水結(jié)構(gòu)面臨改變,期現(xiàn)價格大概率回歸,近期甲醇期現(xiàn)價格同步下滑,是一個必然過程。

總之,短期甲醇基本面難以好轉(zhuǎn)。但考慮到甲醇企業(yè)普遍虧損,裝置開工率不高等因素,甲醇價格向下空間有限。

{kind=link}