回顧最近6個月的市場走勢,甲醇期貨價格在整體上沒有趨勢可言,始終維持在2345至2737之間進行整理,現(xiàn)貨市場表現(xiàn)較為區(qū)域分化,雖整體呈現(xiàn)倒“V”走勢,華東漲跌幅度變化小于西北漲跌幅。具體從如下角度分析:

1.1庫存

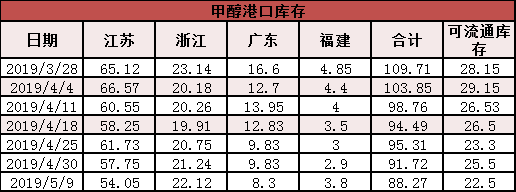

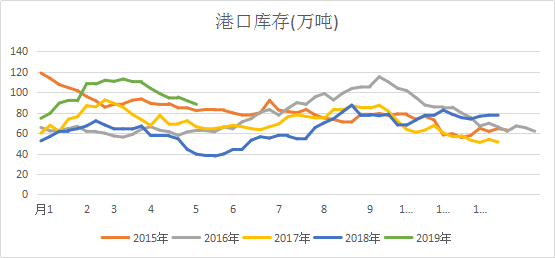

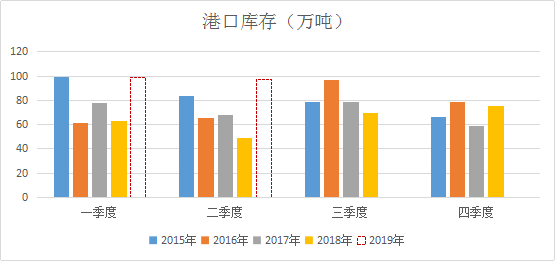

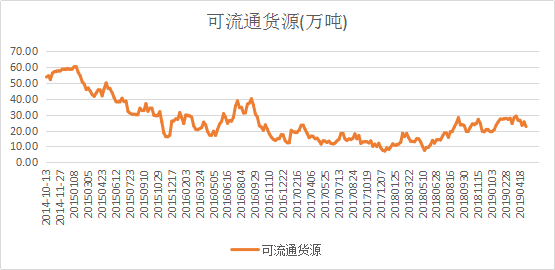

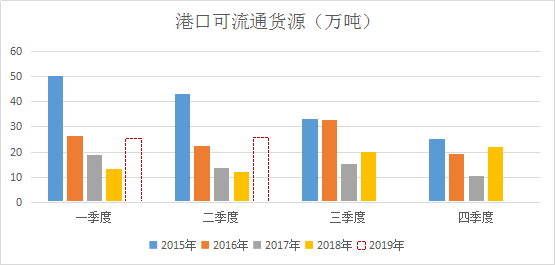

截至5月9日甲醇華東、華南港口總庫存為88.27萬噸,較3月中旬年度高點113萬噸,下滑24.73萬噸,降幅21.88%,而相對于歷史年度而言,目前仍處于近5年庫存水平的相對高位區(qū)間。流通貨源目前從已有的沿海地區(qū)庫存數(shù)據(jù)來看,截至5月9日港口市場可流通貨源為22.5萬噸,低于近5年均值26.11萬噸,本指標(biāo)變化較大可用于長期跟蹤,追蹤市場可流通貨源,自4月中旬以來整體處于逐步減少過程,市場流通量進一步減少。5月沿海庫存繼續(xù)排庫,市場心態(tài)由弱轉(zhuǎn)強,當(dāng)下排庫進程持續(xù)良好,下游烯烴持續(xù)消化。

1.2基差

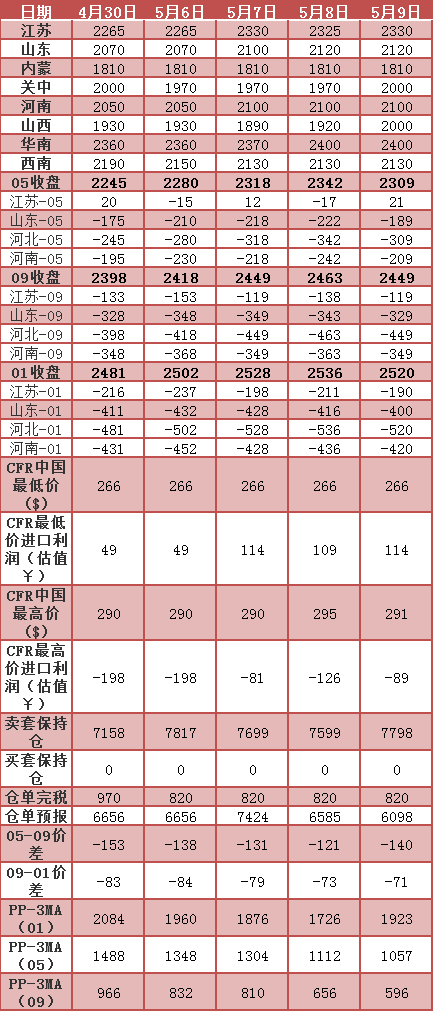

由基差角度考慮,目前基差絕價格依舊處于中等位置偏下,內(nèi)在驅(qū)動在于現(xiàn)貨需求端的恢復(fù),而目前需求正逐步趨于穩(wěn)定,所以后市依舊存在繼續(xù)走強預(yù)期,而其走強的時間節(jié)點則在于1905期貨交割過后。對于基差走強,目前關(guān)注的主要區(qū)域為河北地區(qū)、河南地區(qū)、西北內(nèi)蒙、陜西等地,目前判斷基差走強的可能路徑,在于內(nèi)地現(xiàn)貨上行幅度大于期貨上行幅度。臨近交割月,需關(guān)注交割庫交割動態(tài),當(dāng)期倉單持續(xù)減少,套保單離場,出現(xiàn)了轉(zhuǎn)多信號,不再適合繼續(xù)加空。

1.3綜合觀點

當(dāng)前甲醇期貨套保持倉為凈空套保,需要注意的是空頭套保持倉經(jīng)歷一個階段變化,即由1月15日的111手增加至4月15日的18153手,然后又經(jīng)歷一個快速下滑,截止5月9日降為7798手。市場空單套保心態(tài)由大單開始縮減,出現(xiàn)謹(jǐn)慎心理,盤面價格隨之經(jīng)歷本輪反彈。當(dāng)然僅憑套保指標(biāo)不足以作為判斷依據(jù)。

5月中旬就是交割前后是重要的時間節(jié)點,因為3到5月份前期更多是檢修和重啟,所以對檢修看短期利多,然后4月上就轉(zhuǎn)空,基本面有點超過預(yù)期,目前5月生產(chǎn)恢復(fù),基本面供給上來了,所以現(xiàn)在就看需求變化,供給是壓制價格的,包括內(nèi)地生產(chǎn)庫存,還有港口庫存,現(xiàn)在港口排庫還可以,說明沿海的幾套烯烴需求不錯,然后就看新投產(chǎn)的烯烴項目,久泰4月30試車,魯西預(yù)期5月份(具體時間不確定),然后就是南京誠志,西北寧夏寶豐等等這些新投產(chǎn)落地情況。需求上,已運行的變數(shù)不大,比較穩(wěn)定。

對于油價跌,甲醇下游PP他們的利潤不高,這一點也存擔(dān)憂,這些因素更多地是限制甲醇的上行空間。市場情緒對伊朗的反應(yīng)是比較大,出現(xiàn)消息就馬上轉(zhuǎn)多、轉(zhuǎn)空,數(shù)據(jù)上伊朗的進口5月份依舊正常的,但是參與者對預(yù)期比較敏感;山西的焦化企業(yè)又上央視,后期的監(jiān)察更嚴(yán),會出現(xiàn)產(chǎn)量降低預(yù)期,所以西北地區(qū)整體看未來沒有繼續(xù)往下的驅(qū)動和空間。因此對于當(dāng)前階段,觀點轉(zhuǎn)多,后續(xù)6-7月份如果南京誠志難以正常開工,盛虹、富德、興興等外采企業(yè)效益不好開始降低開工負荷,西北甲醇新投產(chǎn)又出來,需要再進行新的評估。但是現(xiàn)在時間已經(jīng)錯配,需求穩(wěn)定就以做多為主,供應(yīng)增加限制的是多的空間。

1.4 策略

期現(xiàn)方面,做河北、河南、內(nèi)蒙、陜西基差走強;套利方面,9-1正套,目標(biāo)-30至0。

*數(shù)據(jù)跟蹤

*港口庫存

(本文章僅供參考!市場有風(fēng)險,請謹(jǐn)慎操作!)

(本文章僅供參考!市場有風(fēng)險,請謹(jǐn)慎操作!)

{kind=link}