接續(xù)前篇觀點(diǎn)(《甲醇 · 重要時(shí)間節(jié)點(diǎn)臨近,多空分歧將現(xiàn)結(jié)果》)繼續(xù)分析。

市場(chǎng)觀點(diǎn)整體傾向于:成本支撐下,向下的空間不大,但是目前做多欠缺真正的利多落地驅(qū)動(dòng),并且目前市場(chǎng)利空因素仍然起影響作用。此處,對(duì)于利空因素,個(gè)人目前判斷,已處于利空后期,其作用力度會(huì)逐步減弱,市場(chǎng)幾次向下沖擊均可見(jiàn)利空因素推波助瀾,但是下行的動(dòng)力驅(qū)動(dòng)總是缺少些力度,這時(shí)需要我們理解這幾輪利空因素的消化情況。當(dāng)然只是本個(gè)時(shí)間階段,5月中旬之后至3季度末(即1909期貨合約交割前后)這個(gè)時(shí)間段。

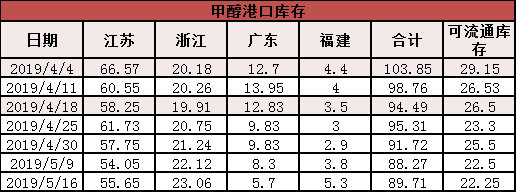

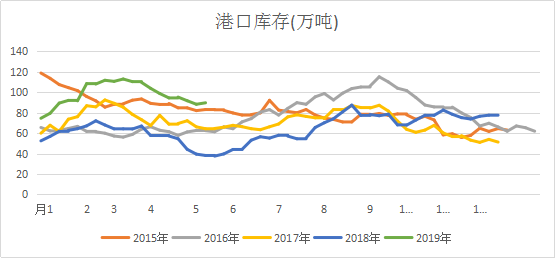

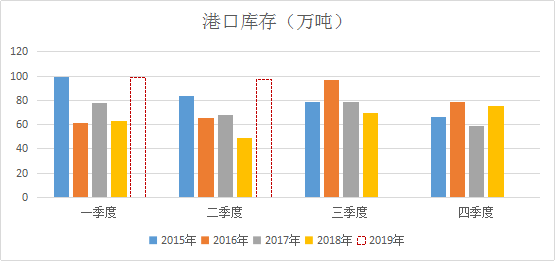

對(duì)于后續(xù)2-4個(gè)月的利空的因素不如利多的因素。在沿海庫(kù)存排庫(kù)20余萬(wàn)噸之后,從本周庫(kù)存增量開(kāi)始,預(yù)期庫(kù)存增加可能繼續(xù),只是增量不會(huì)過(guò)大,據(jù)目前市場(chǎng)對(duì)進(jìn)口預(yù)期情況而言,5月底至6月庫(kù)存有增加預(yù)期,但是也應(yīng)看到前期的排庫(kù)量是多大,所以累庫(kù)情況對(duì)于本輪市場(chǎng)行情影響不及庫(kù)存峰值當(dāng)期。后面的累庫(kù)是量變的、階段性的,我們看到本周盤(pán)面跌幅擴(kuò)大,擾亂預(yù)期,但是本周下跌的因素是產(chǎn)業(yè)基本面真正的利空因素主導(dǎo)還是受期貨相關(guān)品種帶動(dòng),如棉花、乙二醇、PTA、塑料等,值得思考。并且與其他品種相比,甲醇跌幅始終較小,其抗跌能力強(qiáng),所以可以推導(dǎo)市場(chǎng)不太看好甲醇繼續(xù)向下跌的空間。當(dāng)然看法終歸是看法,做法才是最終決定因素。如果繼續(xù)空就看本輪的累庫(kù)幅度,看被美國(guó)制裁下,從伊朗進(jìn)口的真正增量,因?yàn)閷?shí)際庫(kù)存量要到5月底和6月中旬前后確定,也屬于預(yù)期,那么利空也是充滿(mǎn)不確定性。沿海庫(kù)存相對(duì)3月中旬的113萬(wàn)噸減少23萬(wàn)余噸,減少的量是被實(shí)際消耗掉,還是轉(zhuǎn)到貿(mào)易商或者其他地方,如果這個(gè)量是被真正消化,那說(shuō)明需求表現(xiàn)很好。

另外一個(gè)層面為成本分析,也可以說(shuō)是利潤(rùn)分析。西北繼續(xù)降價(jià)會(huì)到成本,假設(shè)西北市場(chǎng)價(jià)格觸及生產(chǎn)成本1600-1800元/噸附近,那么山東、河南、江蘇等地生產(chǎn)企業(yè)運(yùn)營(yíng)將出現(xiàn)巨大危機(jī),而且現(xiàn)在的市場(chǎng)煤價(jià)不是2015年初的每噸300多元,所以判斷西北在排貨不暢的情況下,最差會(huì)維持1800上下百余點(diǎn)附近,后面只是等待利多驅(qū)動(dòng),如當(dāng)?shù)鼐锰┑恼_\(yùn)行等因素。當(dāng)然在分析成本市場(chǎng)時(shí),必然需要考慮原料煤市場(chǎng),當(dāng)前煤價(jià)受?chē)?guó)家相關(guān)政策支撐,出現(xiàn)塌陷的可能性極低,那么也就是說(shuō)只要煤價(jià)保持穩(wěn)定,在需求也恢復(fù)穩(wěn)定的情況下,在利空已經(jīng)作用市場(chǎng)近半年的情況下,在截止6月底前供應(yīng)也沒(méi)有大幅增量的情況下,目前市場(chǎng)缺少的只是利多的具體事件。

區(qū)域化后面可能更明顯,區(qū)域價(jià)差有可能打開(kāi)的次數(shù)很少,各玩各的,就是控制在區(qū)域沒(méi)有套利的情況下。那么在這個(gè)假設(shè)下,西北不跌,華東繼續(xù)跌的空間會(huì)有多大?這點(diǎn)可以推斷。況且,華東的運(yùn)行目前還是正常開(kāi)工,滿(mǎn)負(fù)荷,他們生產(chǎn)利潤(rùn)雖然少還是有,所以降負(fù)運(yùn)行,來(lái)倒逼甲醇生產(chǎn)企業(yè)停車(chē)的可能也是很低的。

利空到極致,后面伴隨的則是潛在利多。產(chǎn)業(yè)周期上,很難僅憑一年,就把甲醇從3500元/噸的高價(jià),打壓到生產(chǎn)企業(yè)沒(méi)有利潤(rùn)進(jìn)而停車(chē)或者極端的破產(chǎn),時(shí)間上1年太短,3年的周期或許可以。因此對(duì)于現(xiàn)在的時(shí)間節(jié)點(diǎn),品種間套利角度,甲醇維持多配。6-7月份或者之前,現(xiàn)在醞釀期的利多的因素可能會(huì)相繼出來(lái),如果久泰、魯西、誠(chéng)志、大唐、寶豐、鹽湖等烯烴的逐步落地,出其二則會(huì)帶動(dòng)市場(chǎng)反彈預(yù)期。

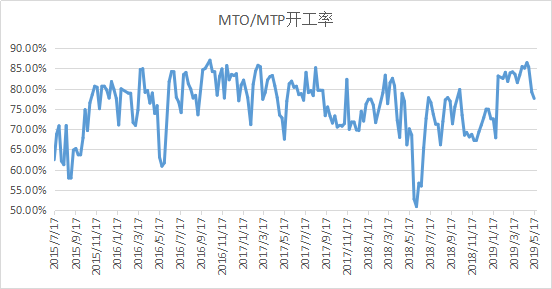

而對(duì)于后期富德、興興等原有的或新建的MTO的經(jīng)濟(jì)性,在當(dāng)前假設(shè)甲醇出現(xiàn)大幅反彈的背景下,烯烴產(chǎn)業(yè)沒(méi)有利潤(rùn),市場(chǎng)則會(huì)開(kāi)始新一輪的唱空,但是對(duì)于那個(gè)時(shí)期而言現(xiàn)在布局的多單已經(jīng)出清,盤(pán)面急轉(zhuǎn)直下也存在較大可能出現(xiàn)出現(xiàn)。在產(chǎn)業(yè)整合期間,就看各方愿意為市場(chǎng)占有率而付出的代價(jià),行業(yè)的整合之路一片狼藉,大體烯烴和甲醇企業(yè)都會(huì)經(jīng)歷這樣的階段來(lái)規(guī)模化和產(chǎn)業(yè)集中化。

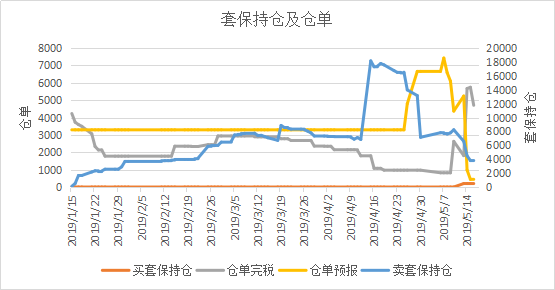

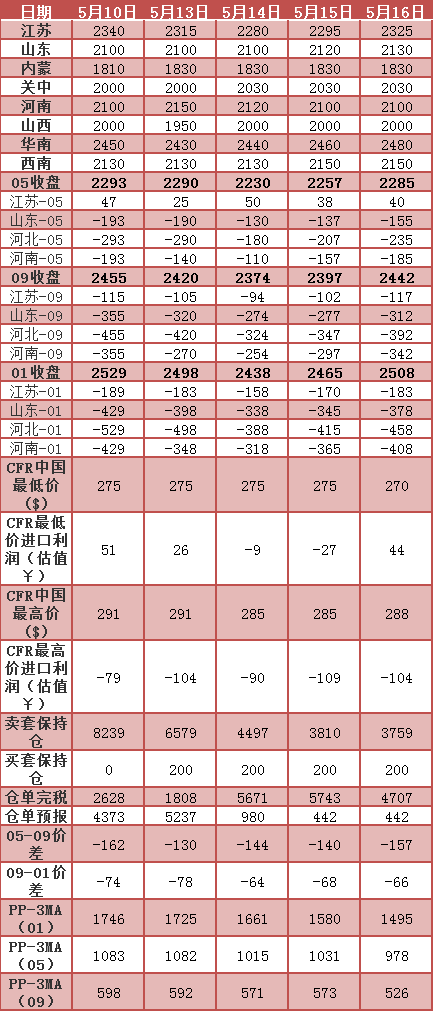

此外,關(guān)注的賣(mài)出套保量,目前處于大幅減倉(cāng)階段,由4月15日的18153降至5月16日日的3759,賣(mài)出套保離場(chǎng),空頭信號(hào)減弱。

風(fēng)險(xiǎn)點(diǎn):1. 伊朗是不確定性,無(wú)法判斷是利多還是利空,需要具體事件的配合。2.遠(yuǎn)期2001合約升水近月期貨和現(xiàn)貨,是做多的風(fēng)險(xiǎn)點(diǎn)。3. 國(guó)際原油市場(chǎng)。

策略:1. 單邊多,需要等待盤(pán)面企穩(wěn),參考2350-2400附近支撐,如果基本面同時(shí)利空漸消、利多顯現(xiàn),則可以分批建倉(cāng)。2. 正反套目前無(wú)合適價(jià)位,9-1正套,則到-30附近離場(chǎng);9-1反套,則等-30到0區(qū)間參與,滾動(dòng)操作。3. 有條件企業(yè)買(mǎi)入西北內(nèi)地現(xiàn)貨,持有,以期9月之前價(jià)格在某個(gè)時(shí)段上行。4. 品種套利,PP-3MA,保持關(guān)注。

*數(shù)據(jù)跟蹤

*港口庫(kù)存

(本文章僅供參考!市場(chǎng)有風(fēng)險(xiǎn),請(qǐng)謹(jǐn)慎操作!)

(本文章僅供參考!市場(chǎng)有風(fēng)險(xiǎn),請(qǐng)謹(jǐn)慎操作!)

{kind=link}