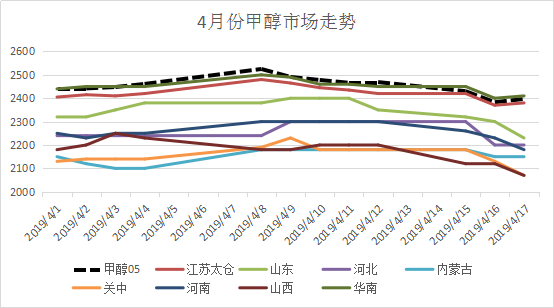

期貨市場4月份進行的為期一周的價格反彈,隨后至目前又進行了一周的價格下滑;現貨市場整體也呈現出先強后弱的局面。

截止4月17日現貨各地區低價較前期均下跌100元/噸左右,市場情緒弱勢下滑。 造成出現如此價格走勢的情況,從影響近期行情的幾個方面來看。

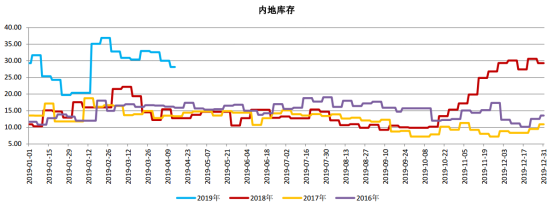

一是,春季檢修不及預期,內地市場受到減量的影響程度相比較為弱化,其中或由于內地近期庫存較往年偏高企業挺價未能扭轉當前港口高位庫存壓力,春檢期間企業利用高位庫存繼續出貨,疊加4月檢修之后的重啟恢復增量預期,企業存在出貨意向。對于內地庫存的看法,目前保持采用2個角度看,春檢落地,企業存在減量的事實,當前由高庫存企業排庫維持正常市場采購需求,使得減量不及預期,此為利空;另一方面在于,抓住減量的事實,企業排庫之后至生產完全恢復之前,高庫存減少,生產逐步恢復,期間企業繼續存在挺價意向,則內地市場的價格強度相對于華東而言或較強。

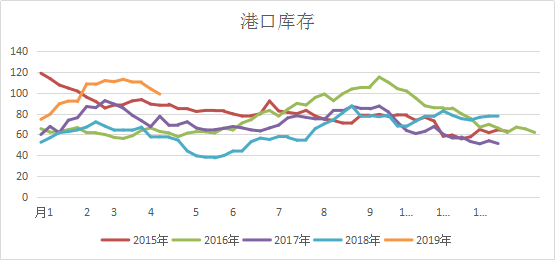

二是,港口高位庫存持續流出,據顯示江蘇庫存由4月3日的56.32萬噸降至4月17日的48.75萬噸,降低7.57萬噸。排庫量流向市場,雖然其間歷經2周時間,但對市場持續排庫的影響,導致流通中的現貨需求縮量,引發價格連鎖下跌效應。

三是,進口市場變化,4月17日簽訂的5月中旬的伊朗進口價格大幅下降至274美元/噸,折合人民幣約2220元左右(未含港雜費)。市場對造成近月的進口縮量影響較弱,或同樣受到庫存持續流出影響而導致,但是對于伊朗裝置恢復后的進口增量反應又較為明顯,故而市場價格驟降,那么對于期貨市場或者港口現貨市場而言造成的看空預期不言而喻。從目前走出的情形來看,市場的走勢呈現結果導向型,即因為對未來看弱故而看空期貨市場價格。

四是,對于未來烯烴投產,據了解魯西烯烴裝置已具備開車能力,但是最終開車需要等到5月份或及以后;內蒙古久泰甲醇裝置計劃4月20日重啟,烯烴裝置計劃4月25日重啟,但是烯烴變數較大仍難以最后確定,因此或有延遲。

整體展望,4月份偏強預期如果只是4月初期的一周,在烯烴不能順利投產的情況下,那么對于后市正如4月初期觀點一致,后市可能呈現更為弱勢的行情,至于弱勢程度或奔向期貨前期低點2345。但是近期行情變化較快,本輪的下跌大體上是產業周期的使然,那么當我們把這種周期因素納入我們的辯證體系中,更長周期看,行業利潤的分配被上下游互相拉扯,甲醇產業利潤今年不如前兩三年,但在本輪利潤被壓縮過后,階段性也會出現轉好可能。

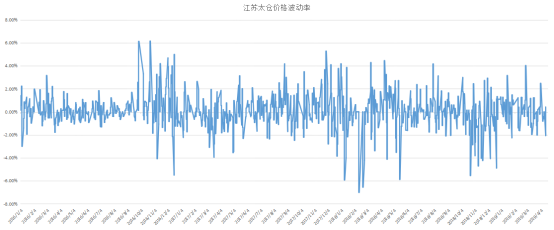

另外附上江蘇太倉現貨價格的波動率情況,近期波幅屬于正常區間,預期短期極端行情難以出現。

(本文章僅供參考!市場有風險,請謹慎操作!)

{kind=link}