資本進入后的市場,給市場本身注入了大量流動性,這也使得原有產品價格在其自身供需波動主導的前提下被資本放大了波動率。甲醇期貨自2011年10月28日上市以來,已運行7年有余,對市場的價格發現作用越來越凸顯,當然也可以看到期貨市場的價格波動性和現貨市場相比,對同一因素更為敏感價格波動也更加劇烈。

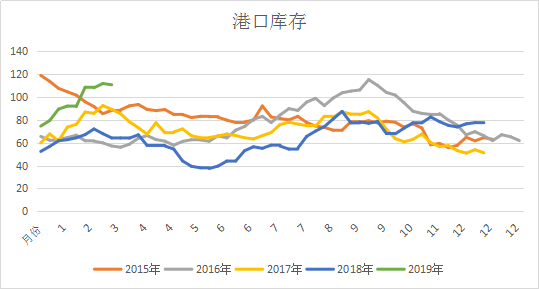

當前(昨日)市場期貨盤面午后暴跌,似乎和上周五的突然大幅上漲一致,如果說短期的基本面能對市場產生如此的影響,那么現貨市場也應表現出類似的漲跌幅度,然而現貨并未出現明顯的暴漲暴跌異動,只是跟隨盤面穩步上行,所以內地存在上行需求、沿海受多種因素作用也有部分支撐。雖然當前華東庫存較高,最近不再大幅度增長,開始出現降庫情況,從庫存上來看,大幅的排庫難以發生,也就意味著緩慢排庫的狀態顯示的是需求的不斷恢復,暫且不求證個別烯烴企業是否外采乙烯替代,從整體來看生產利潤的恢復也會推動需求的提升,只是對烯烴企業而言一致性的提升難免對市場造成重大影響,因此分地區和分批次提升負荷是理性選擇或許也是實際情況,市場行情往往都是在相互試探中觸發。

所以前期的策略和觀點(甲醇 · 盤面短期漲幅或以回調壓實,中線維持多配)依舊維持不變:回調壓實虛漲部分后,中線做多。目前看,回調過后,繼續維持多配,但是風險變化莫測,一旦前期假設被推翻,也應該止損離場,判斷是一回事操作又是另一回事,巨額浮動的利潤和虧損任誰看了也忍不住擔心。截止昨日下午收盤,各策略均得到市場驗證,甲醇1-5正套觸發止盈目標位;跨品種PP-MA觸發止盈離場信號;現貨策略,單邊買入陜蒙等內地現貨得到不錯收益,但是后續上行幅度或有縮減,可止盈6-8成,等待新的機會;期現套基差策略,對于有操作條件的可以繼續參與基差走強,部分也可止盈,具體而言建議鎖定半數利潤再進行后續操作,期現套的大年份控制風險的前提下參與或許能帶來意外收獲。

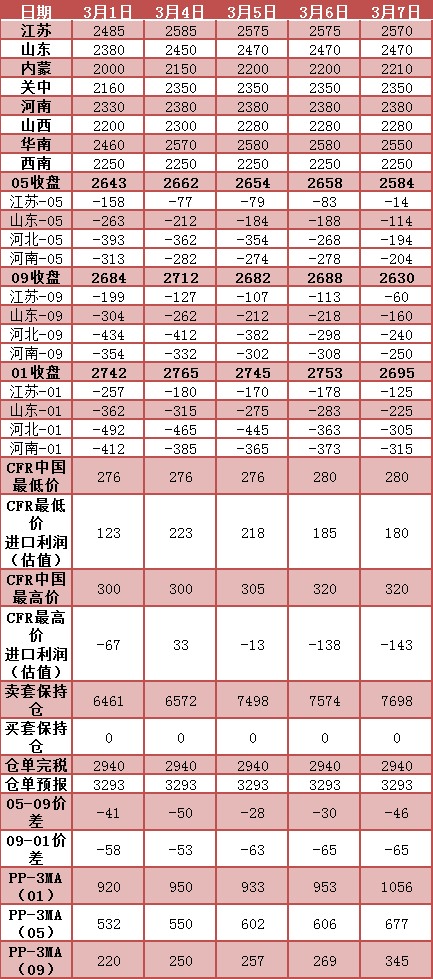

*-數據跟蹤

*港口庫存

(本文章僅供參考!市場有風險,請謹慎操作!)

(本文章僅供參考!市場有風險,請謹慎操作!)

{kind=link}