上周甲醇現(xiàn)貨市場(chǎng)內(nèi)地與沿海等均呈現(xiàn)出地域化走勢(shì)。內(nèi)地而言,陜、蒙、冀地區(qū)甲醇周初價(jià)格積極調(diào)漲,但是河南、山西地區(qū)價(jià)格卻呈現(xiàn)小幅回落態(tài)勢(shì),整體看內(nèi)地市場(chǎng)進(jìn)入周三后價(jià)格穩(wěn)定波動(dòng)幅度較小;沿海江蘇太倉以及浙江寧波地區(qū)價(jià)格表現(xiàn)較為偏弱,價(jià)格維持持續(xù)下滑態(tài)勢(shì),其原因或主要在于對(duì)短時(shí)間未來預(yù)期的轉(zhuǎn)變以及期貨盤面大幅下跌帶動(dòng)。

從近兩周的現(xiàn)貨市場(chǎng)漲跌情況看,除華東上漲幅度較小上漲100元/噸外,其他地區(qū)累漲情況均在200元/噸附近,部分地區(qū)上漲甚至超過300元/噸。造成市場(chǎng)出現(xiàn)這種狀況的原因在于,國內(nèi)外的檢修量大于重啟量,而需求端變化較小存在增加預(yù)期但落地較少,這種供給減少的背景下推動(dòng)市場(chǎng)看漲預(yù)期;另一方面也在于內(nèi)地價(jià)格前期依舊處于較低價(jià)位水平,價(jià)格易漲難跌。對(duì)于3/4月份檢修的損失情況,主要?dú)w結(jié)于西北地區(qū)春季檢修,截止當(dāng)期據(jù)一德產(chǎn)業(yè)投研部統(tǒng)計(jì)3月檢修重啟綜合之后損失量68.3萬噸,4月份檢修重啟綜合之后損失量97.7萬噸。春季檢修對(duì)市場(chǎng)的影響,具體還要參考外盤情況,其中3至4月份外盤伊朗麻將、ZPC以及卡維等恢復(fù),預(yù)期對(duì)4月份進(jìn)口產(chǎn)生影響,而4月份至5月份外盤檢修又顯增加,所以對(duì)于時(shí)間錯(cuò)配引起的進(jìn)口節(jié)奏需要注意。

另外,需要結(jié)合當(dāng)前能源化工品運(yùn)行的整體氛圍進(jìn)行決斷,當(dāng)前原油對(duì)甲醇等品種的影響作用出現(xiàn)趨弱跡象,但是重要性仍在,因此需要參考能化板塊整體,尤其是原油方面美國對(duì)伊朗石油豁免情況。在當(dāng)前甲醇走勢(shì)進(jìn)入回調(diào)整理之后,期貨主力合約盤面保持在前期震蕩區(qū)間上沿,后續(xù)或存在支撐使得盤面緩慢走高。單邊、跨期和跨品種套利策略上暫時(shí)保持觀望,期現(xiàn)方面繼續(xù)看基差走強(qiáng),有條件者在風(fēng)險(xiǎn)可承受條件下參與。

*數(shù)據(jù)跟蹤

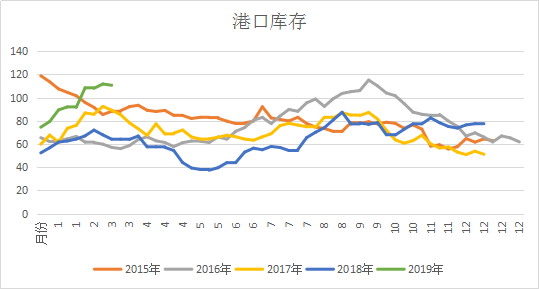

*港口庫存

(本文章僅供參考!市場(chǎng)有風(fēng)險(xiǎn),請(qǐng)謹(jǐn)慎操作!)

(本文章僅供參考!市場(chǎng)有風(fēng)險(xiǎn),請(qǐng)謹(jǐn)慎操作!)

{kind=link}