昨日現(xiàn)貨市場(chǎng)無(wú)大幅變化,但是對(duì)于后市走向目前出現(xiàn)分歧。依舊維持前期:以外盤(pán)為主參考的邏輯在于外盤(pán)需求維持,且檢修重啟連續(xù),市場(chǎng)的增量也能被消化,并且外盤(pán)價(jià)格已經(jīng)攀升至近兩年的新高,隨著特立尼達(dá)裝置和新西蘭、東南亞和伊朗等地甲醇裝置的運(yùn)行意外發(fā)生,全球范圍內(nèi)的甲醇價(jià)格看漲持續(xù),這也將對(duì)我國(guó)市場(chǎng)產(chǎn)生聯(lián)動(dòng)影響。而在我國(guó)沿海地區(qū)烯烴企業(yè)多以外采甲醇為主,對(duì)外盤(pán)市場(chǎng)反應(yīng)較為敏感,而這或?qū)?duì)國(guó)內(nèi)目前甲醇市場(chǎng)價(jià)格再度產(chǎn)生帶動(dòng)作用。以內(nèi)地為主產(chǎn)考邏輯的背景在于,企業(yè)檢修呈減少趨勢(shì),多數(shù)企業(yè)穩(wěn)定運(yùn)營(yíng)后會(huì)產(chǎn)生一定水平的增量,而且目前市場(chǎng)價(jià)格已經(jīng)逼近去年歷史高點(diǎn),這對(duì)下游企業(yè)來(lái)說(shuō)成本過(guò)高難以接受,下游存在降負(fù)荷或者停產(chǎn)以減輕成本過(guò)高的負(fù)荷,在一定程度上傾向于回落局面。

接續(xù)前期觀點(diǎn)進(jìn)行補(bǔ)充:每一段行情的走出都有其中的主要發(fā)力點(diǎn),如果用馬克思哲學(xué)觀點(diǎn)來(lái)說(shuō)則是一定程度有一個(gè)主要矛盾作為推手,而這個(gè)主要矛盾是供應(yīng)的欠缺性;在主要矛盾的細(xì)化中又有矛盾的主要方面,這個(gè)主要方面則是在于內(nèi)陸供應(yīng)跟不上的情況下,外盤(pán)的裝置運(yùn)輸突變對(duì)國(guó)內(nèi)的帶動(dòng)或者說(shuō)是吸盤(pán)作用,帶動(dòng)國(guó)內(nèi)沿海到港轉(zhuǎn)口到東南亞等地,一定程度上使得國(guó)內(nèi)的偏緊格局難以打破,因此在本輪調(diào)漲的主導(dǎo)因素中個(gè)人認(rèn)為海外市場(chǎng)的作用不能忽視。而且海外市場(chǎng)可以成為一個(gè)參考甲醇市場(chǎng)頂部的重要指標(biāo),周邊國(guó)家價(jià)格與進(jìn)口成本都是高位的支撐因素之一。

至于甲醇能否再度站上3500制高點(diǎn),后市依舊需要跟蹤。一個(gè)品種的漲勢(shì)在一般情況下也符合整個(gè)板塊的驅(qū)動(dòng),如若板塊支撐,下游需求支持,還是可能重現(xiàn)推高,但是如果整體板塊開(kāi)啟下行模式,甲醇短期內(nèi)也可能背離產(chǎn)業(yè)供需面而出現(xiàn)大幅度偏離。

因此,在不同時(shí)段,需辯證看待內(nèi)外盤(pán)聯(lián)動(dòng)、期貨品種間聯(lián)動(dòng)現(xiàn)象。在當(dāng)下的反彈時(shí)點(diǎn)保持做多的止盈上移和空單的第一止損觸發(fā)離場(chǎng)。

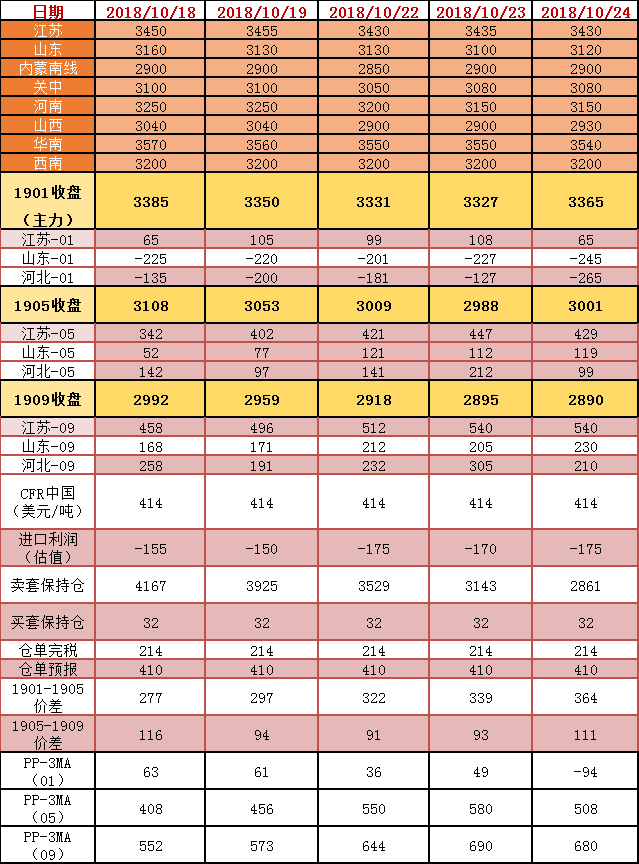

* 數(shù)據(jù)跟蹤

(本文章僅供參考!市場(chǎng)有風(fēng)險(xiǎn),請(qǐng)謹(jǐn)慎操作!)

{kind=link}