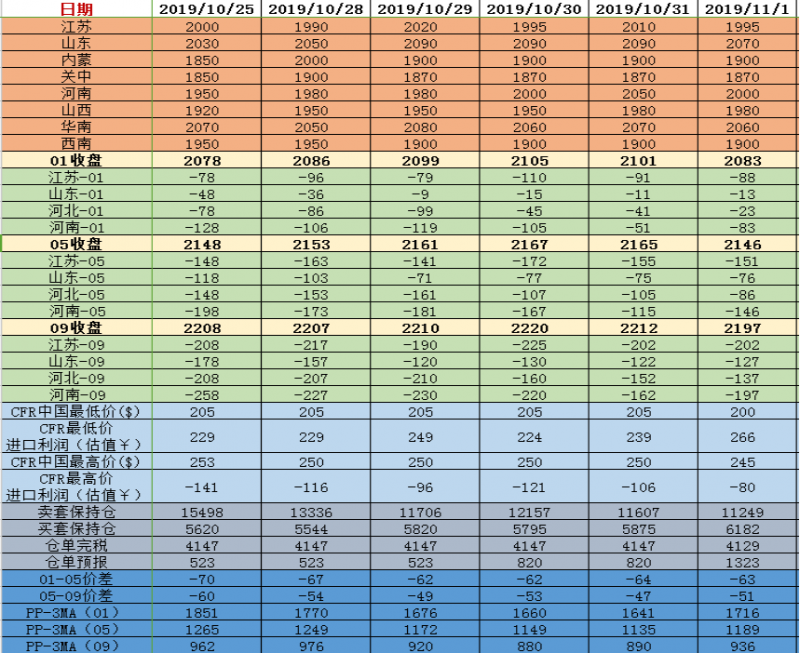

現貨市場各區域價格暫未看到有利支撐,隨著進口增加預期,華東港口價格下破2000元/噸,而伊朗貨源上周五價格再度走低至200美金,進口拖累現象短期難以扭轉。

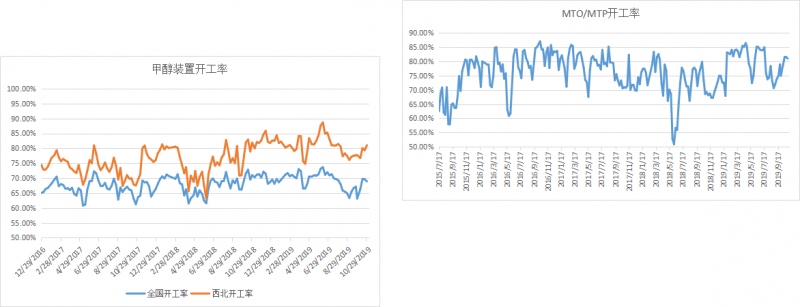

下游需求疲軟已成當期常態。甲醇市場直接連接上游煤炭,屬偏上游端生產結構,在煤價穩定以及現階段出現下行壓力的情況下,煤炭以及天然氣等上游市場對甲醇的直接作用已變得較為不明顯,雖然部分企業生產核算上已達到甲醇的完全生產成本,但是成本角度難以形成有效支撐,下游需求是本輪跌至止跌的關鍵。

當前烯烴需求依然較弱,維持低迷開工。山東聯泓本周檢修,再度為市場增添利空題材,除聯泓外華東外采甲醇的烯烴企業開工負荷持續維持在9成上下,新投產烯烴廠南京誠志僅維持6成最低開工負荷運行,整體而言烯烴企業采購上采取隨用隨采方式,對甲醇消耗不見增長。傳統下游今年受政策面影響較大,限產政策上對其影響大于對甲醇企業影響,由此來看甲醇的需求較差邏輯依然居于主要地位。當然供給壓力也未出現緩解,內地企業庫存也維持在高位水平,未來關注內地烯烴企業能否形成新的需求,繼續保持內地偏強格局,進而傳導至華東市場。

策略而言,單邊觀望;1-5價差位置較為尷尬,反彈空間較小,正套驅動不足,隨著時間的推后未來等待參與正套機會;PP-MA方面,等待05繼續走強后尋找階段做縮機會。

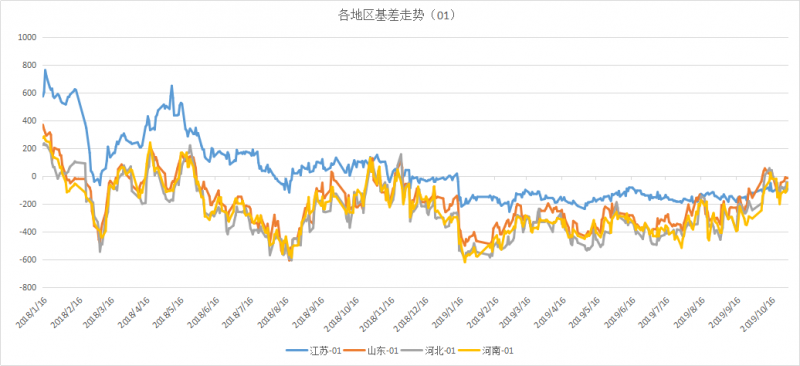

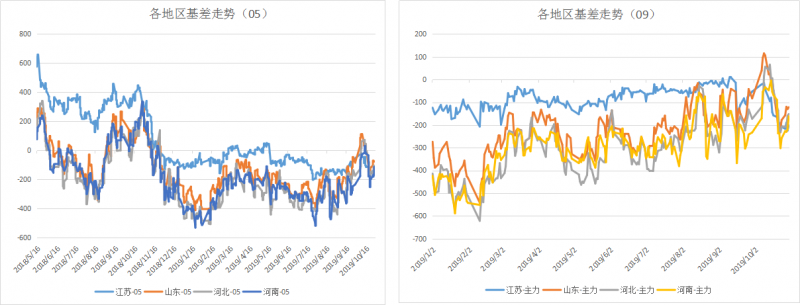

數據跟蹤

{kind=link}