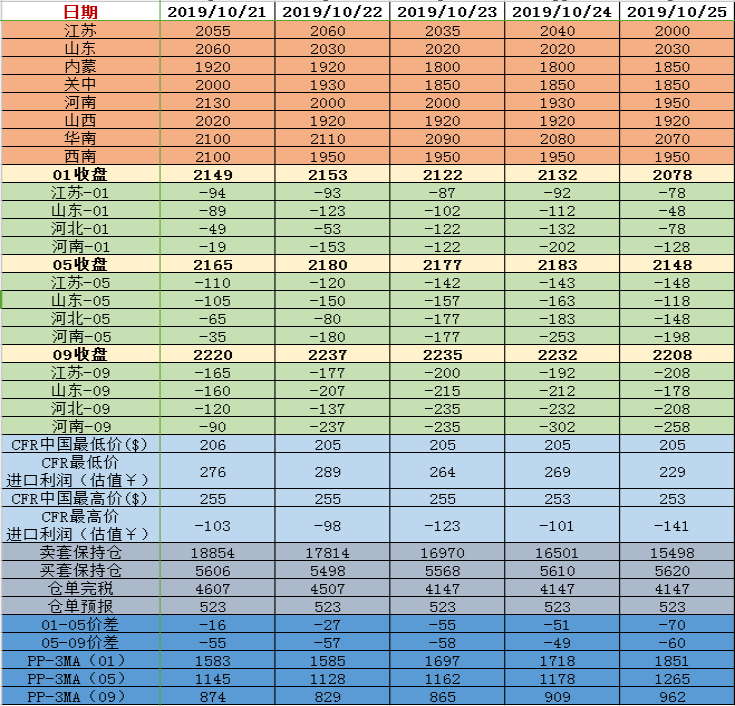

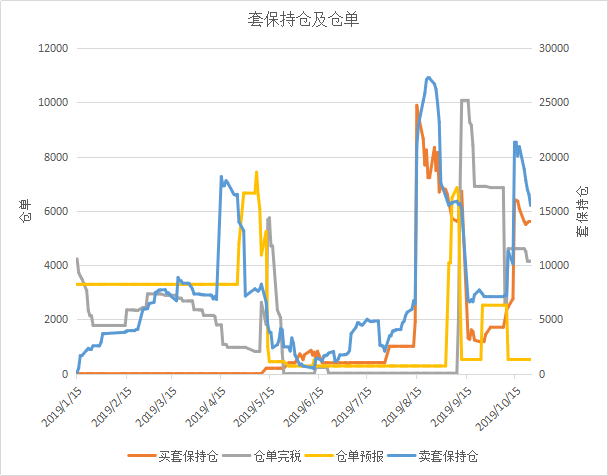

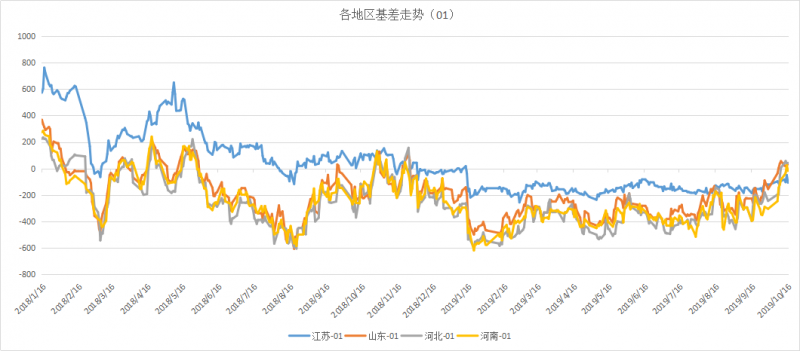

華東太倉區域價格下跌至2000元/噸,市場再度回歸年后低點,隱隱有創新低之勢。內地市場上周三難抵華東下跌傳導,亦出現整體下滑,其中內蒙及陜西關中區域價格跌至1800-1850元/噸,但是周五內蒙地區價格出現小幅反彈。

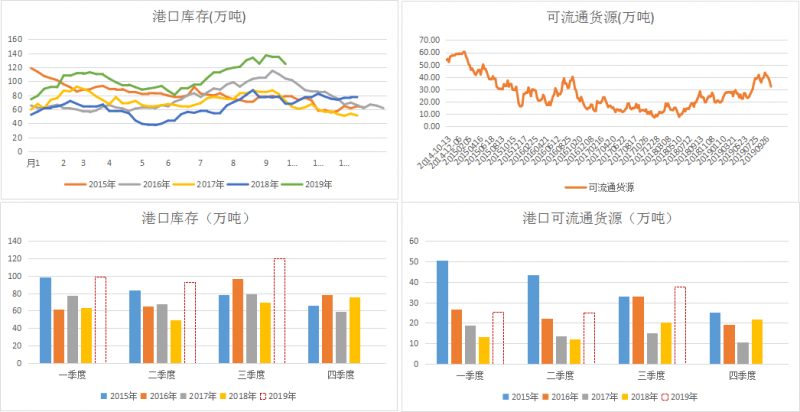

國際方面,進口價格小幅走低,伊朗低價進口利潤受國內港口價格持續走弱而受到壓縮,雖然上周庫存繼續小幅去化,但是整體而言進口壓制還是較為明顯。 值得注意的是近一個月魯南魯北地區價格高于太倉區域,市場部分時段發生港口貨源倒流內地情況。關注該情況發生的持續性,以及在發生港口貨源向內地倒流時所導致的區域供需變化。

下游對甲醇的直接消耗減少,在烯烴新工藝投產的沖擊下,烯烴利潤不佳導致需求不振的背景下,期貨市場也出現較大幅度的回落,其中主力2001合約下破前低2109點至2073點,期貨市場悲觀情緒蔓延。這種悲觀情緒,非甲醇期貨品種獨有,而是能化板塊整體較弱,甲醇在某些時間段又助推這種弱勢。

具體策略而言,當前市場跌勢放大,不建議單邊繼續追跌。1-5價差,正反套波段操作,無絕對變化空間;PP-3MA跨品種套利,觀望;甲醇-尿素,觀望。

{kind=link}