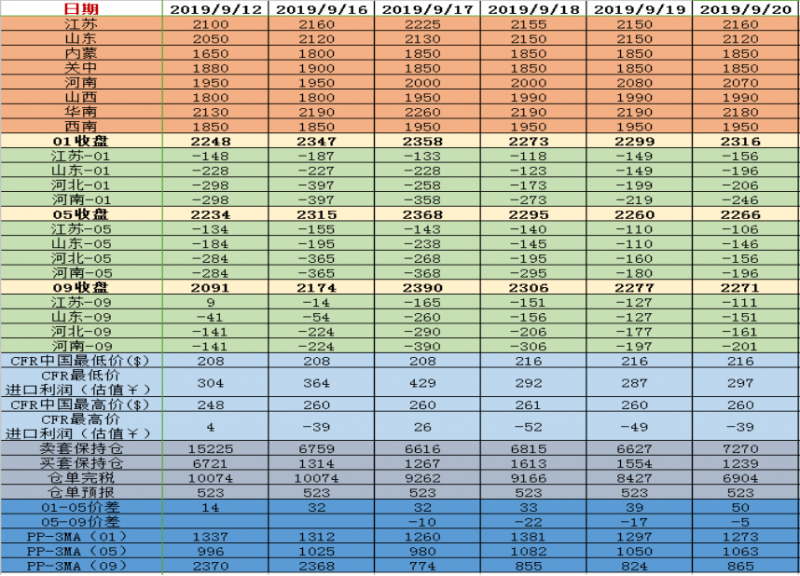

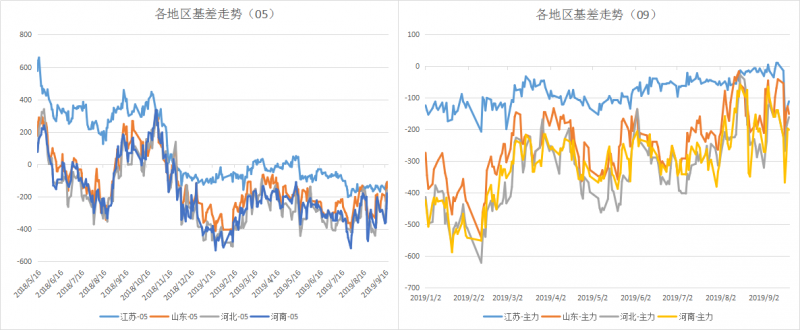

上周內地現貨出現較為明顯的上行,山西、河南、河北以及東北地區上行在100元/噸左右,主要受影響于內地烯烴開工提振,大唐多倫的烯烴端歷經多年終于有一條線穩定運行,其外發減少;寧夏寶豐自9月12號投料開始運行之后,負荷繼續提升,以及鹽湖裝置等對內地市場形成利好推動,故而內地價格近期上行較大。

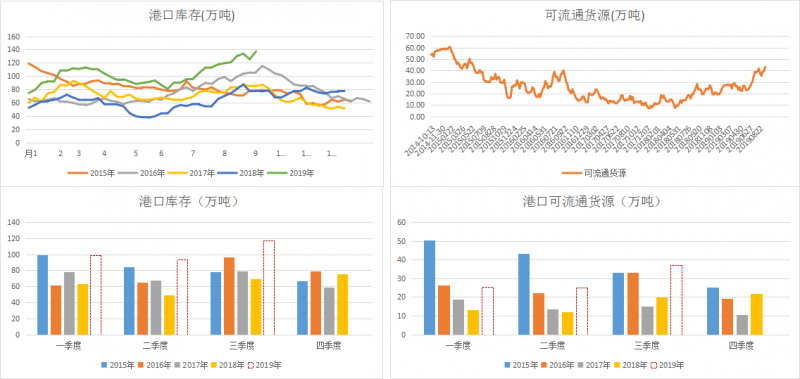

然而陜、蒙地區價格上行幅度較小,內地的區域傳導依然有限,需要真實需求繼續提振,短期的利好預期依然釋放,市場價格或將進入新一周的整理。華東區域上周受進口繼續增加影響,據悉上周四沿海庫存達到137.16萬噸,可流通庫存增至43.4萬噸,價格因此上漲乏力,周五再度被壓低至上周初的價格。

外盤市場,上周末期,非伊價格公式價大幅調漲,但是市場預期9月下以及10月份非伊進口增加,市場成交較差,目前伊朗到港與非伊到港價差持續擴大。

其他方面,原油的暴漲暴跌對甲醇以及其他能化品種造成不可忽視的影響,需格外關注國際市場熱點問題。原油的爆發,于市場而言,可謂是助推漲勢,其發生的作用對行情而言需要辯證認識,即到底是市場在該時間節點需要外部因素刺激行情爆發,還是原油只是個例,市場依舊欠缺利好因素,這點對把握本輪行情節奏較為重要。如果為時間需要,原油只是大時間線上的一個點,那么上行區域仍可期;而如果,原油作為個例,拉上甲醇站上一個臺階,那么甲醇終將不可持續。于我而言,更愿求證第一種可能。

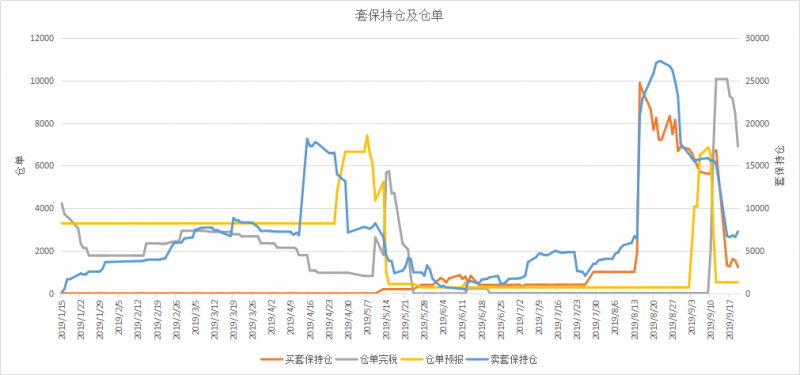

策略跟蹤:期現方面,買現貨空01,目標基差-50,趨勢持有保持不變;跨期方面,前期入場點14,截止上周五下午收盤為50,繼續持有1-5正套,預期持有時間較長,中間獲得有利價差即離場,目標100附近;跨品種方面,PP-3MA參與01盤面做縮機會。

{kind=link}