基本面如果時刻緊盯,便也使自己處于量變之中,其轉勢之初自己也不明;不若清空現象,把握推理邏輯的時間節點進行進一步演化。

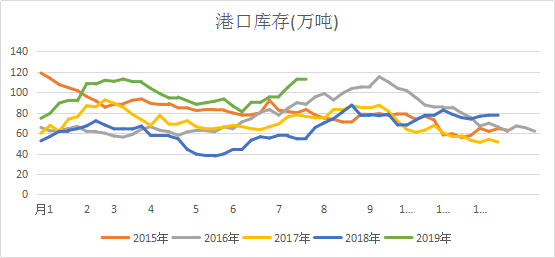

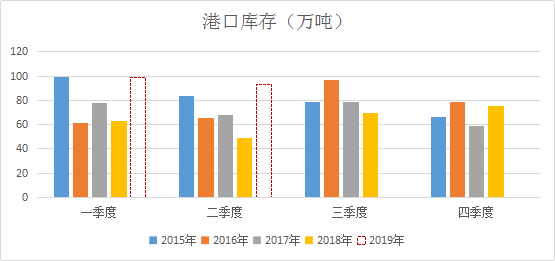

相比于1905合約交割前后的基本面情況,當前市場在趨勢上利空盡顯、利多乏力,這種狀態又持續了2個半月有余。預期的沿海庫存下滑之后,又進入滿罐狀態,庫存壓力始終難以緩解,下游需求不振且其庫存也高企,低價采貨補其罐中,鎖定當前甲醇原料的低價成本。傳統下游開工在隨“響水”、“義馬”等事件后,難以出現起色,原本的烯烴投產也擱置不前,需求端疲態延續。故而1905之前推論的以需求端轉好,來拉動市場反彈的預期破滅,現在市場轉而更多關注供給端的情況。

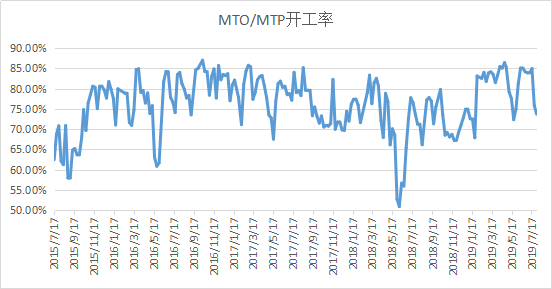

供給企業歷經多年環保、安檢洗禮,已然形成的成熟的應對機制,多年的投入也使企業具有連續運營的資本。排除意外事件之外,除非出現現金流的虧損,企業開始考慮降負或者停車,其他情況下多家企業依舊選擇正常生產。因此雖然現在山東、河北、江蘇、安徽等東部區域的生產企業臨近原料成本虧損或已經虧損,企業仍有繼續生產的動力,更何況內地臨近煤炭資源地,生產不止。所以短期內這種情況依然延續,本次價格的小幅反彈的持續性存疑。

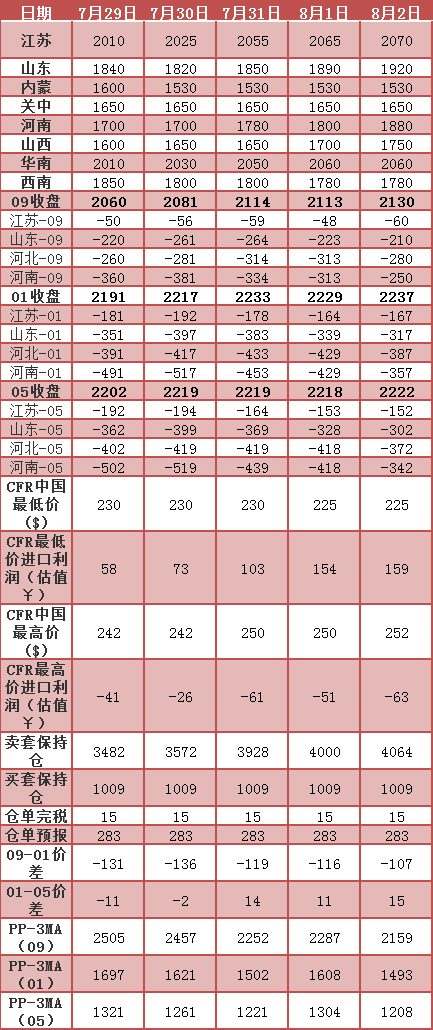

基本面較弱的情況下,不如把對絕對價格的注意力轉至關注相對價格,如期現基差、1-5價差等相對的價格管理。

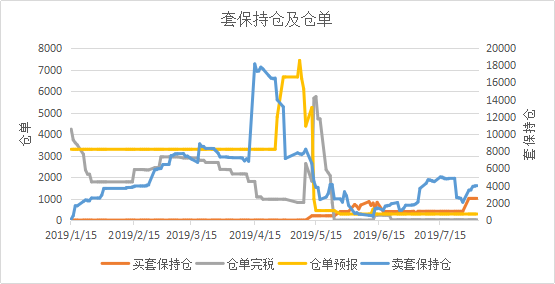

以基差而言,價差時有打開,但是操作門檻略顯困難,受制于常州等地罐容,新入企業買現賣期操作難以施行,針對已有罐容的公司而言,今年基差的波動相對機會更多,庫存管理變得尤為重要。最經典的是,貨還在、利潤已完成。

除了基差之外,9-1價差的走弱情況也較為流暢,因時間價值已縮短,故而關注1-5價差的情況。往年,1-5價差以1強、5弱顯著,那么今年或也存在這種情況,想要走出1-5正套,可以對比發現多是以近月漲幅為引領。目前而言近月處于弱勢,1-5正套時間點或許不太合適,但是需要關注。基本面不能反映一切,眾所周知的基本面更無太多價值,想要博取收益只能選擇風險。1-5正套就是風險,選擇承擔風險,也就選擇風險背后的收益。(比較喜歡這種先風險、后收益的表述順序)

*數據跟蹤

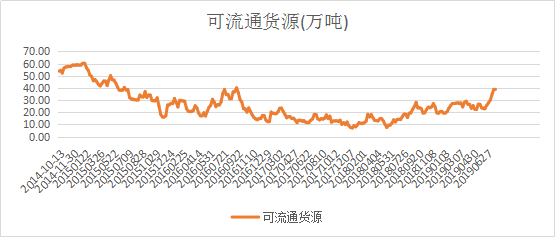

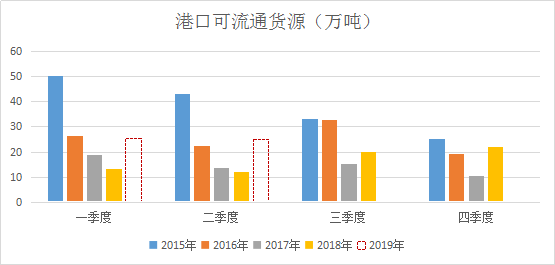

*港口庫存

{kind=link}