有時,未能到來的基本面預期,會一直困擾著每一個產業人士,也困擾著每一個參與行情投機的人士。

從根本上,產業的供需決定市場價格的方向;在加入金融資本之后,可能或者說經常出現短期偏離現貨市場價格波動的情況,但是短期的放大,最后還是要回歸到基本面的供需節奏之中,這其中的回歸因素當然是產業自身的套利空間打開,產業常常做的是跨區域的套利流動,這在期貨和現貨市場中也是同樣如此,今年確如某次會議有人提出的套保大年,記得從去年11月份開始便依次出現了河北、河南、陜蒙、進口等市場的低風險套利機會,每次出現的原因均是現貨跟漲乏力、期貨快速拉升,導致期貨和對應區域的現貨價差過大。現貨一直不能跟漲,主要原因是需求預期的遲遲不能落地,但是卻在期貨市場都把這種預期考慮了進去。

考慮了最為根本的基本面因素,但是每個人的預期總有差別,這時我們不妨參考只為表象的技術面因素,看看能否找到一些共性。

如圖,選取了2017-2019近3年的周線走勢圖,可以看到行情的啟動往往需要數周,甚至幾個月的時間,技術面剛好過濾了基本面的醞釀期,從表象上看顯得更為直接。其中具體的技術指標,選取相對滯后的5周、10周、21周、60周均線,在流暢的跌勢之中,5周均線緊緊跟隨K線走勢,快于10周、21周、60周均線,即屬于明顯的多頭排列或者空頭排列。相反,當5周上穿10周、21周均線時說明行情進入整理態勢,前期的趨勢可能終結,要進入下一輪的醞釀期,那么這時最好的辦法是離場觀望,趨勢不再只能短線滾動操作,這時進場的依據將不再僅僅依靠基本面,要綜合考慮資金、突發消息、宏觀政策、大眾心理等各種因素,如果不能更好地把握,最好不再參與。

均線越小,越反映即時的行情變化,越大越表明趨勢所在。上兩輪的上行,參考60周均線,從表象上看均有支撐作用;本輪的跌勢來看,表象上壓制作用明顯。但是其中存在V形反轉,如果需要把握的話就參考更小級別的均線進行關注。

現在的市場處于空頭排列,還未看到空頭離場的指標,所以等待技術均線指標進入糾纏之后再進行判斷多頭參與的可能性,前期考慮震蕩行情的多種可能因素,后期再判斷各種可能因素的持續性,如果能找到主要矛盾,則可放大頭寸、加長持有周期。(個人看法,僅供參考)

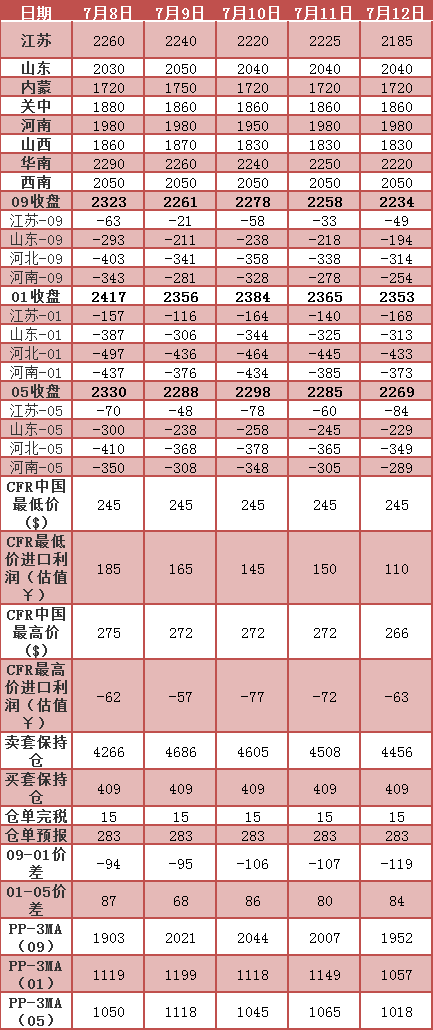

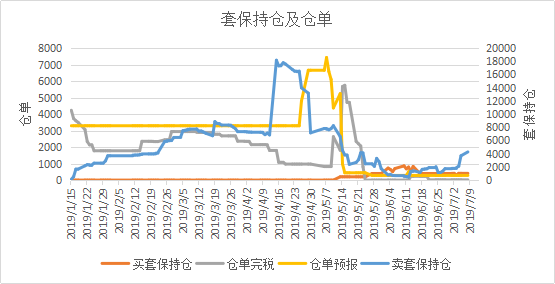

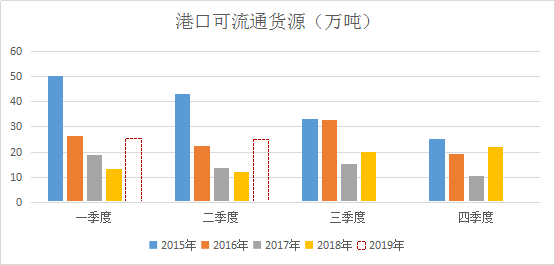

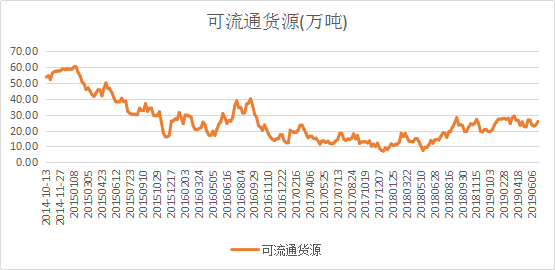

*數據跟蹤

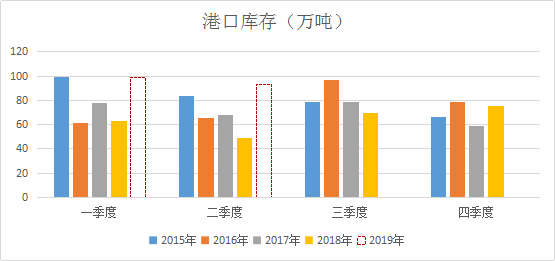

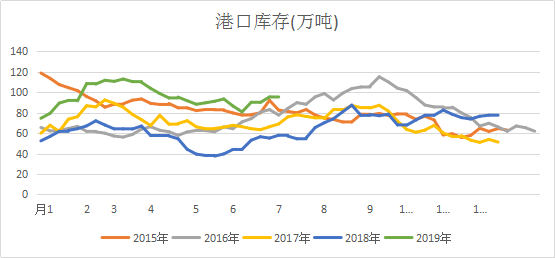

*港口庫存

{kind=link}