甲醇市場現貨領域,本周內地跌幅較大,突破1800的關鍵支撐,內地市場心態短期仍不見好轉,但是1720的價格已至年度以來新低,下游需求依舊難以放量,但是貿易企業具有吸納意向。同時內地的弱勢價格也受到企業庫存影響,目前內地庫存依舊處于高位,對廠家心態造成壓力,使廠家不具有挺價信息,后市只能等待需求好轉,企業出貨增加和庫存降低,才能扭轉當前弱勢局面。

目前烯烴方面,誠志開車后據市場消息再度停車進行調試,其下游方面基礎設施搭建未完備,需要時間進行安排;中安聯合年產170萬噸甲醇及烯烴轉化項目也成功試車,或按預期進入正常開 車;內地方面還有魯西等待其符合提升,以及山東陽煤恒通技改后穩定運行;寶豐二期,預期7-8月份正常試車年產60萬噸的烯烴項目,11月份運行配套的220萬噸甲醇項目,中間缺口預期將不會過大。于此同時,東北康奈爾以及常州富德等都于網上見其招聘信息,預期將為后續開車做相關準備,可以保持關注。

甲醇投產方面,值得關注的是湖北盈德50萬噸預期7月投產;兗礦的兩套,內蒙古榮信90萬噸(正常負荷,實際最高預期能提升至120萬噸左右)、榆林的70萬噸,其項目一部分供應久泰烯烴需求,一部分正常流向市場;以及安徽臨泉、安徽臨渙和榆林凱越等投產,預期對市場的影響將不會過于激烈,理性看待產能周期擴展。

期貨盤面,最近甲醇當屬一股清流,最為清純的當屬甲醇是也。人家大漲,它不怎么漲;人家大跌,它不怎么跌。這種情況出現的原因遠不符合早已名聲在外的甲醇,實際上只是其他品種的短期基本面更為搶眼,熱錢融入,資金翻滾,其他品種諸如PP、PTA等戰場過于火熱,現在無暇顧及甲醇而已,但是居安而思危,待其他品種熱情退卻,甲醇基本面若也發生題材,其波動恐也不小,建議注意防范,短線及時保護損盈單。

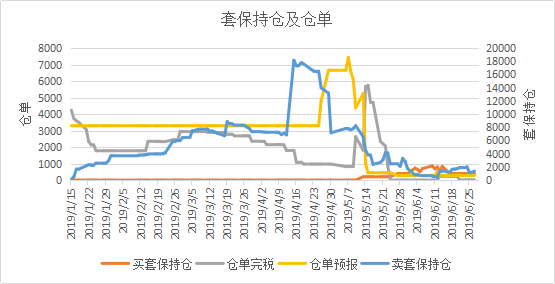

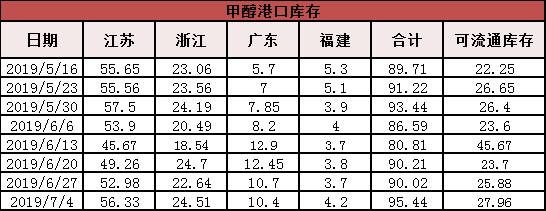

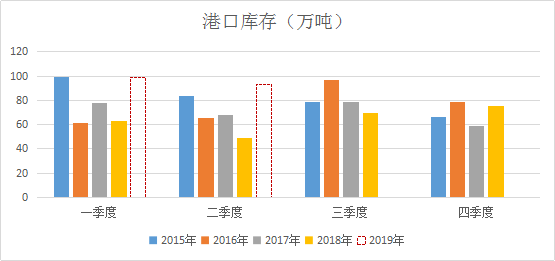

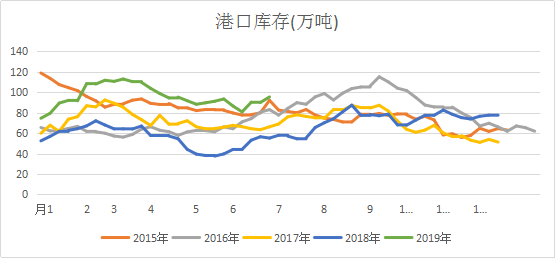

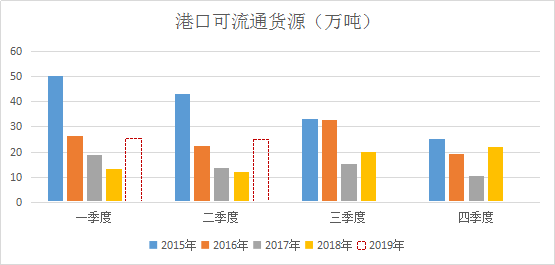

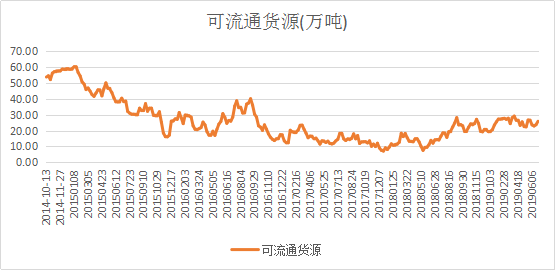

*數據跟蹤

{kind=link}