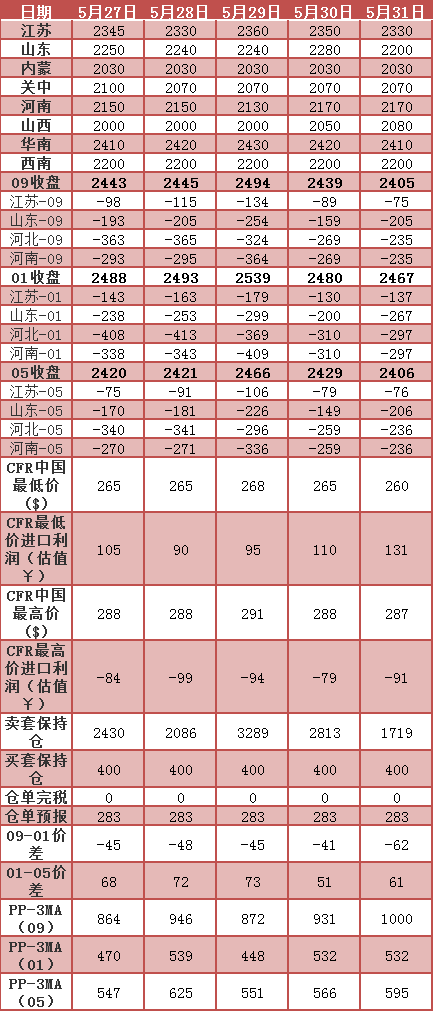

臨近交割日,甲醇期貨1905合約盤面價(jià)格與盤面基準(zhǔn)定價(jià)區(qū)江蘇地區(qū),進(jìn)行基差回歸。從1905合約與江蘇地區(qū)的基差走勢(shì)上可以看出。自基差逐步收斂至平值附近,其中自1905合約上市之日到10月中旬,基差走勢(shì)整體在200-500區(qū)間波動(dòng),期間趨勢(shì)受基本面影響出現(xiàn)反復(fù),但是并未影響后續(xù)的基差繼續(xù)走弱收斂。經(jīng)歷10月下旬后的系統(tǒng)性崩盤,現(xiàn)貨需求受市場(chǎng)影響更為顯著,多廠家與貿(mào)易公司大幅降價(jià)出貨,一天一度下滑200元/噸,但是市場(chǎng)需求依舊疲軟,期貨盤面也隨之出現(xiàn)暴跌,期貨相對(duì)于江蘇現(xiàn)貨而言跌幅較少,導(dǎo)致基差走勢(shì)出現(xiàn)快速走弱,直接回歸到平水附近,并且出現(xiàn)超跌跡象,現(xiàn)貨自11月底開始至來年3月,現(xiàn)貨始終低于期貨主力盤面價(jià)格。而經(jīng)歷了盤面的升水結(jié)構(gòu)以及現(xiàn)貨的市場(chǎng)利空消化,在今年春檢時(shí),現(xiàn)貨又呈現(xiàn)出快于期貨的漲勢(shì),使得基差超跌后再度跟隨驅(qū)動(dòng)回歸。

與此同時(shí),在去年11月份,江蘇地區(qū)價(jià)差企穩(wěn)后,內(nèi)地如河南河北山東內(nèi)蒙等地基差繼續(xù)呈現(xiàn)走弱態(tài)勢(shì),因?yàn)橐陨细鞯貐^(qū)的現(xiàn)貨需求持續(xù)疲弱,河南現(xiàn)貨價(jià)格跌至2000,內(nèi)蒙價(jià)格跌至1800,而盤面則進(jìn)入2350-2700的整理區(qū)間,河南地區(qū)與盤面基差一度達(dá)到500元以上,觸發(fā)無風(fēng)險(xiǎn)套利區(qū)間,前期預(yù)定常州等地庫容的企業(yè)可參與市場(chǎng)基差套利交易,而其他企業(yè)則苦于無庫存無法形成雙邊對(duì)沖。

對(duì)于當(dāng)前2個(gè)月市場(chǎng)而言,1909合約與江蘇地區(qū)基差維持在-100元附近震蕩,并未出現(xiàn)有效驅(qū)動(dòng)使其大幅走強(qiáng)或走弱。由基差走勢(shì)而言,當(dāng)前位置處于相對(duì)低位,從長(zhǎng)周期角度考慮具備上行空間,但是目前缺乏實(shí)際促使基差走強(qiáng)的事件驅(qū)動(dòng),因此當(dāng)前角度暫時(shí)對(duì)買現(xiàn)賣期的基差套利保持觀望態(tài)度。而對(duì)于河南、河北、山東以及內(nèi)蒙等地而言,4月中旬至5月上旬基差再度走弱,隨后現(xiàn)貨伴隨著現(xiàn)貨市場(chǎng)的上漲,基差再度出現(xiàn)走強(qiáng)跡象,因此對(duì)于未來而言可以參與基差走強(qiáng)市場(chǎng),但是其預(yù)期角度為現(xiàn)貨漲幅大于期貨漲幅,或者現(xiàn)貨跌幅小于期貨跌幅,因此對(duì)于隨后2個(gè)月時(shí)間,可以嘗試基差走強(qiáng)策略。另外當(dāng)期市場(chǎng),投資性買家備貨意愿看2001合約具有投資價(jià)值,其持有長(zhǎng)線市場(chǎng),受短期行情波動(dòng)影響較小。

*數(shù)據(jù)跟蹤

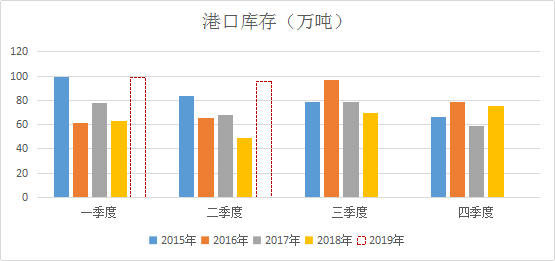

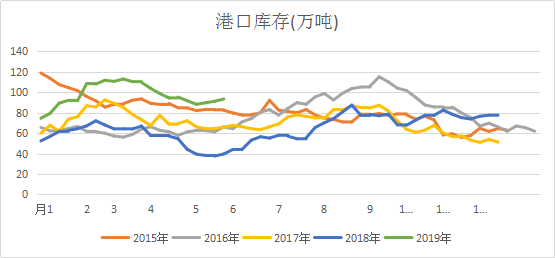

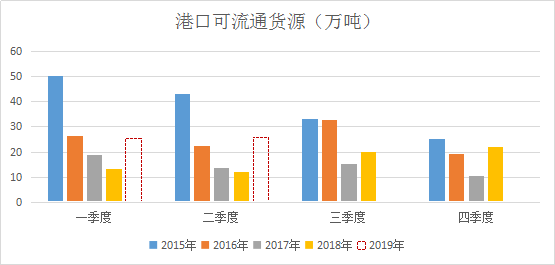

*港口庫存

(本文章僅供參考!市場(chǎng)有風(fēng)險(xiǎn),請(qǐng)謹(jǐn)慎操作!)

(本文章僅供參考!市場(chǎng)有風(fēng)險(xiǎn),請(qǐng)謹(jǐn)慎操作!)

{kind=link}