通過對比可以發現,最近2個月的市場,甲醇一直呈現出相對于其他品種而言較強的價格走勢。去年四季度價格跌幅過多,使其一直保持弱勢,然后在現在的階段與其他品種比就變得很強,主要在于甲醇產業基本面經歷了沉淀,因此利空集中爆發時,它跟隨下跌的幅度較小,而利多爆發時它上漲的力度較大。

目前甲醇弱的方面為華東弱,從年后以來的價格看,一直在2300-2600元/噸的價格區間進行調整,截止本周五太倉價格為2350-2405元/噸;其次是盤面的階段性走弱,盤面較弱的情況不僅受產業基本面影響,而且受相關品種以及能化板塊原油等品種整體傳導帶動作用,因此盤面弱的情況傳導至華東現貨市場,使得參與者出現心理預期弱的情況,在這種互為因果的傳導下,華東現貨價格始終難以突破現有區間,表現出絕對弱勢、或者絕對強勢。

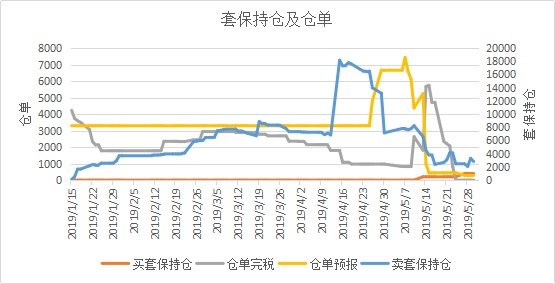

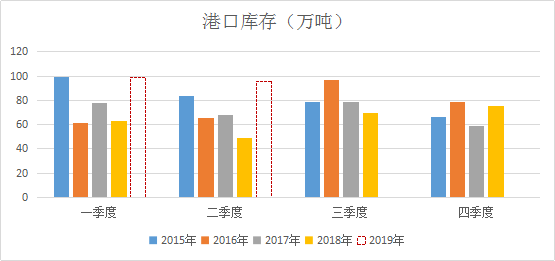

個人看港口的弱,依舊處于2200-2600之間,不會出現斷崖式下跌,只是相對于內地沒有套利空間。從單純的時間上看,港口弱的時間持續性已經逐步收斂,后面需求端出現的利空,應該沒大的發生概率,需求將表現出穩定態勢。新投產還在落地周期中,所以真正的利空還是看庫存和供給,目前庫存也炒了、也降了,現在只是經歷季節性的累庫周期,在需求穩定的情況下這種累庫也不會對市場形成絕對打壓。利空因素再看就是供給恢復穩定,影響大可能點,而供給多集中內陸,內地價格跌至年初低位出現反彈,繼續跌破年度低位的可能性也不大,至少在當前階段看,醞釀的時間依舊較短。其他方面,則是都不確定性的問題,原油、伊朗等方面。原油市場影響整體情緒,當前的大幅回撤也與原油下跌有關;伊朗方面,能正常來港口,庫存繼續增加,但是若出一個摩擦國際問題就會使得利多發生。所以當前市場對利空的反應可能比較充分,而利多因素很可能爆發。

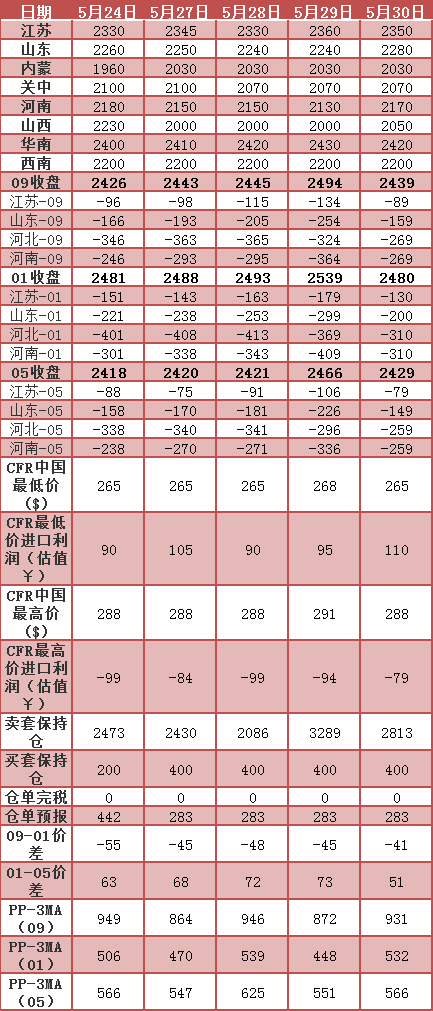

內地偏強,主要在于久泰、寶豐以及其他等投產情況,前期表明的觀點:內地強、港口弱,區域套利空間關閉成常態。這種區域價差的縮小,可以表現為(1850,2400)價差550,后續可能為(1950,2450)價差500。

因此在09合約交割前的某個時間段,個人看應該有波上漲,謹慎看至2700。

最后,本報告題目再次品讀:行情總在猶豫中上漲,在狂歡中下跌。多加一層博弈,或許可多一分準確。

*數據跟蹤

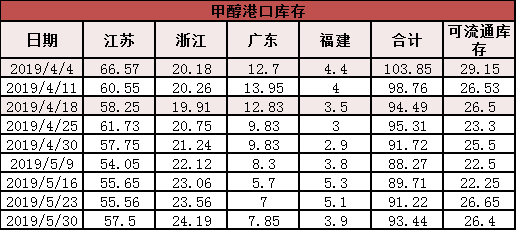

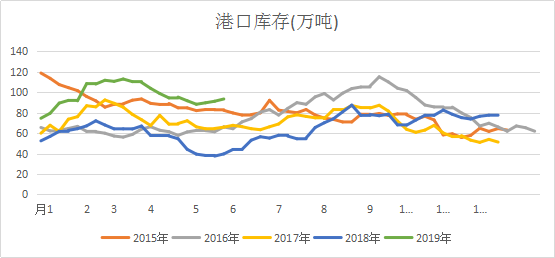

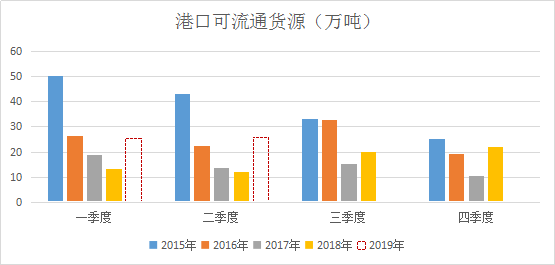

*-港口庫存

(本文章僅供參考!市場有風險,請謹慎操作!)

(本文章僅供參考!市場有風險,請謹慎操作!)

{kind=link}