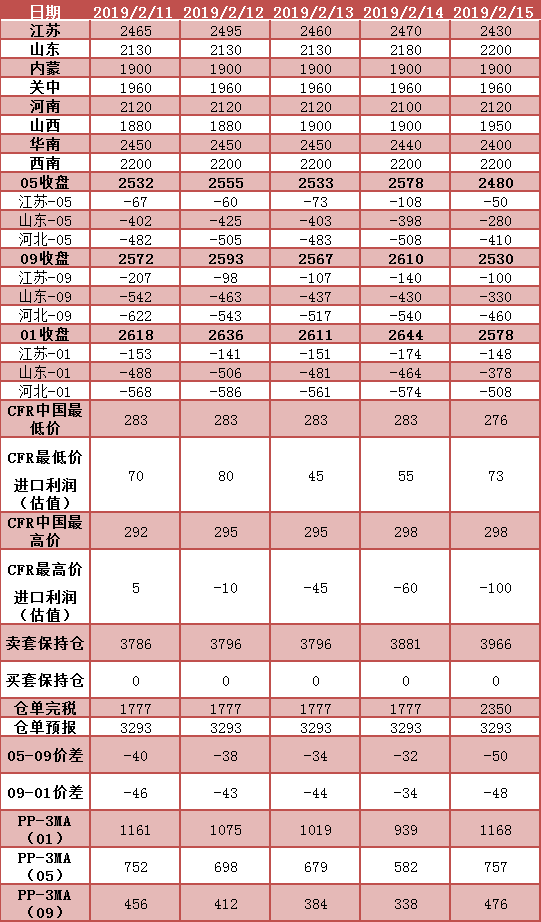

上周現(xiàn)貨市場(chǎng)漲跌互現(xiàn),其中江蘇地區(qū)價(jià)格周初先漲隨后進(jìn)入下降模式,至上周五現(xiàn)貨價(jià)格降至2430-2470元/噸附近,華南地區(qū)跟隨江蘇價(jià)格漲跌趨勢(shì)周五報(bào)價(jià)為2400-2440元/噸,陜蒙地區(qū)價(jià)格微幅調(diào)漲整體維持在1900元/噸附近;山東和蘇北、河北、山西等地價(jià)格本周上漲,山東地區(qū)周度上漲30-70元/噸。

進(jìn)口方面,伊朗進(jìn)口價(jià)格由周初的283美元噸降至276美元/噸,周度價(jià)格受卡為、ZPC以及麻將等裝置影響,4月進(jìn)口預(yù)期較目前增加,故而商談價(jià)格較弱;而東南亞地區(qū)進(jìn)口價(jià)格保持上行態(tài) 勢(shì),主要在于當(dāng)?shù)伛R油、印尼、文萊等檢修預(yù)期作用,價(jià)格推漲。

庫(kù)存和下游需求方面:庫(kù)存累庫(kù)明顯,至108.5萬(wàn)噸逼近歷史高位水平,關(guān)注后期排庫(kù)預(yù)期情況,高庫(kù)存雖然從絕對(duì)量上壓制看多預(yù)期,具體還要結(jié)合需求層面進(jìn)行判斷。從下游開工率方面看烯烴需求維持上周情況,微幅下降;甲醛、二甲醚等因春節(jié)期間停車影響,需求暫未恢復(fù)常態(tài),醋酸方面因部分裝置開車而有所提升,整體需求維持前期,支撐仍未恢復(fù),后續(xù)2月下旬中原乙烯恢復(fù)對(duì)河南地區(qū)價(jià)格形成利好支撐。

目前看委內(nèi)瑞拉國(guó)際形勢(shì)問(wèn)題嚴(yán)峻,原油市場(chǎng)積極上漲,受此影響甲醇期貨盤面出現(xiàn)支撐作用,在原油傳導(dǎo)走勢(shì)下甲醇出現(xiàn)買多氛圍,預(yù)期“√”的前部分跌勢(shì)不太流暢,注意短期市場(chǎng)節(jié)奏。

策略上:PP-3MA跨品種套利,上周五反彈明顯被動(dòng)止盈離場(chǎng),后續(xù)繼續(xù)動(dòng)態(tài)跟蹤做空PP盤面利潤(rùn)機(jī)會(huì),當(dāng)期保持觀望。1-5正套方面,出現(xiàn)明顯的回撤,預(yù)期需要較長(zhǎng)時(shí)間落地,建議止損或減倉(cāng)持有等待。

*數(shù)據(jù)跟蹤

(本文章僅供參考!市場(chǎng)有風(fēng)險(xiǎn),請(qǐng)謹(jǐn)慎操作!)

(本文章僅供參考!市場(chǎng)有風(fēng)險(xiǎn),請(qǐng)謹(jǐn)慎操作!)

{kind=link}