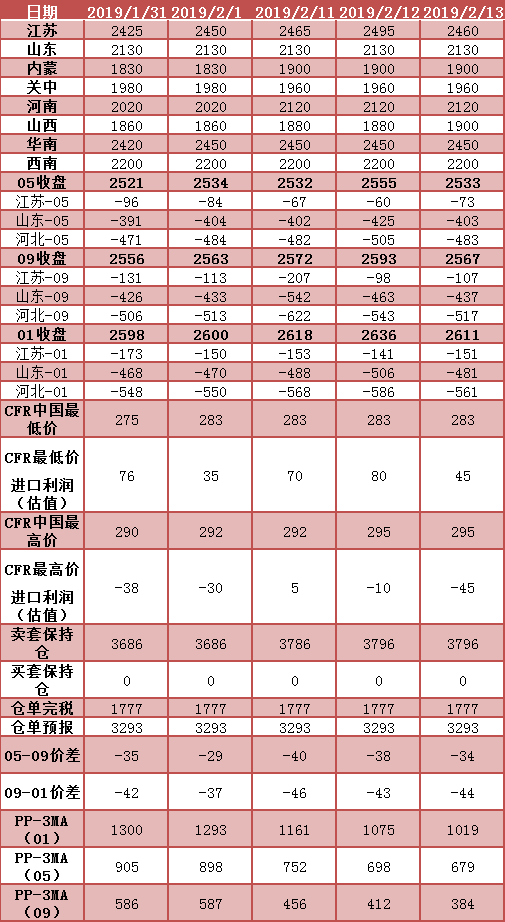

昨日現貨市場表現相對平穩。山西地區部分企業提高報價,該地區價格目前為1900-1980元/噸;河北、陜西等地區價格較昨日略有抬升;而華東江蘇太倉等地隨著期貨盤面走弱影響,價格下滑目前在2460-2490元/噸附近。

近期沿海地區維持累庫狀態,據數據顯示華東華南地區庫存上升至102.08萬噸,較年前大幅增加10.23萬噸,漲幅達11.14%,其中江蘇與廣東庫區增長較多,浙江地區較節前略有下滑。沿海累庫在市場預期之中,因此現貨和期貨市場價格 暫時 并未受到庫存高位而產生較大沖擊。除了預期之外,支撐現貨價格的因素還有進口方面3-4月份存在縮減預期、內地企業的春檢計劃、以及沿海烯烴企業的恢復預期和原油價格傳導等因素。

單邊方面趨勢性難移把握,而在套利方面近期卻呈現出較為有效的跨品種套利,如翻看前期策略推薦時發現在1月30日在1905合約上,從PP-3MA的1316點位開始至短期目標位1100已經達到,因此在該位置注意止盈保護可以動態跟蹤止盈;但是預期有所放大,如丙烯價格的支撐薄弱,可繼續持有。1-5正套方面,雖與1月30日價差相比有所盈利,但是中間出現明顯的回撤,預期需要較長時間落地,建議持有等待。

*數據跟蹤

(本文章僅供參考!市場有風險,請謹慎操作!)

(本文章僅供參考!市場有風險,請謹慎操作!)

{kind=link}