現貨方面在內地價格走弱回落之后,華東方面繼續受期貨價格影響呈現回落態勢,市場整體成交也隨著春節的臨近大幅減量。節后供需預期皆有新的變化,以下簡單梳理關注的點。庫存方面,前期隨著進口價格的大幅下滑,套利串口持續打開,沿海進口貨源排隊卸貨現象仍存,對港口庫存影響較為明顯,預期本周沿海庫存繼續呈現累庫態勢,具體增長幅度看統一口徑下的數據統計。對于庫存的高位情況,并不一定會對甲醇的期貨市場價格起到絕對的壓制作用,這一點可以參考2014年底至2015年初的歷史情況,雖然各個時間的主導因素不同,但是當下卻可以作為其中一項參考進行對比,鑒于對歷史沒來及詳細分析,今日提出這一方向并不展開細述。

其實農業品看供給、工業品看需求的道理值得驗證推敲。現在看年后2月份與3月份的需求端會逐步增加,至少是占據大頭的烯烴方面會提升開工負荷和重啟,這一預期落地的概率較大;在預期方面,還有2019年春季的檢修期,這個期間的正常檢修多是例行檢修,相對于2018年的春季檢修或不至于太過集中以及再度多個廠家進行大檢修,但是例行檢修還是存在供給端的減量,按此預期推演,年后3月份之后存在上行周期。但是上行之前,內地是否會有一段時間進行降價出貨也是存在不確定性,春節期間的生產正常進行,企業庫存開始累積,年后內地也存在排庫需求,或對當期的價格造成壓力出現新的跌勢,而華東地區在剔除原油影響之后受內地累庫影響也存在下調的可能。在下調完成之后,時間節點上需求也將進入發力期,價格在經歷了本輪整理周期之后,價格再度上行的驅動也就變得更強。(個人看法,僅供參考,不作為決策投資依據)

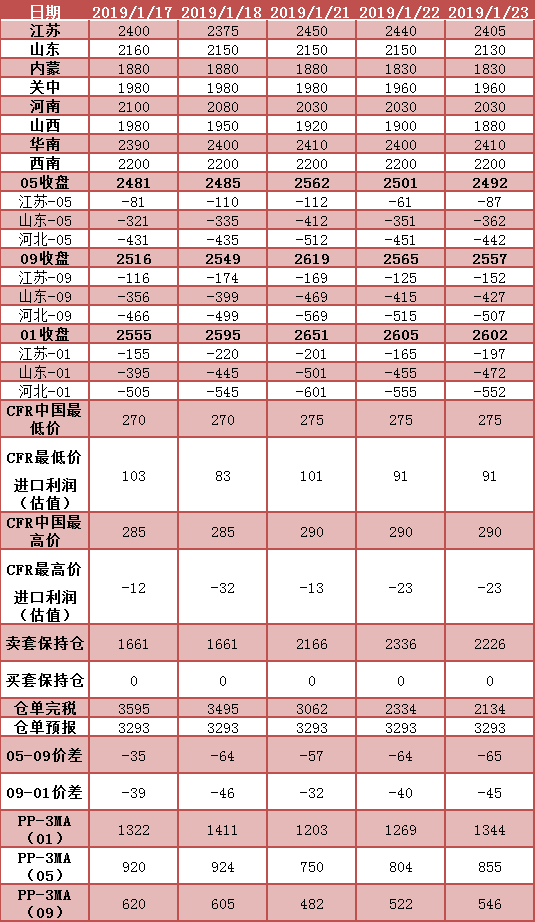

*數據跟蹤

(本文章僅供參考!市場有風險,請謹慎操作!)

(本文章僅供參考!市場有風險,請謹慎操作!)

{kind=link}