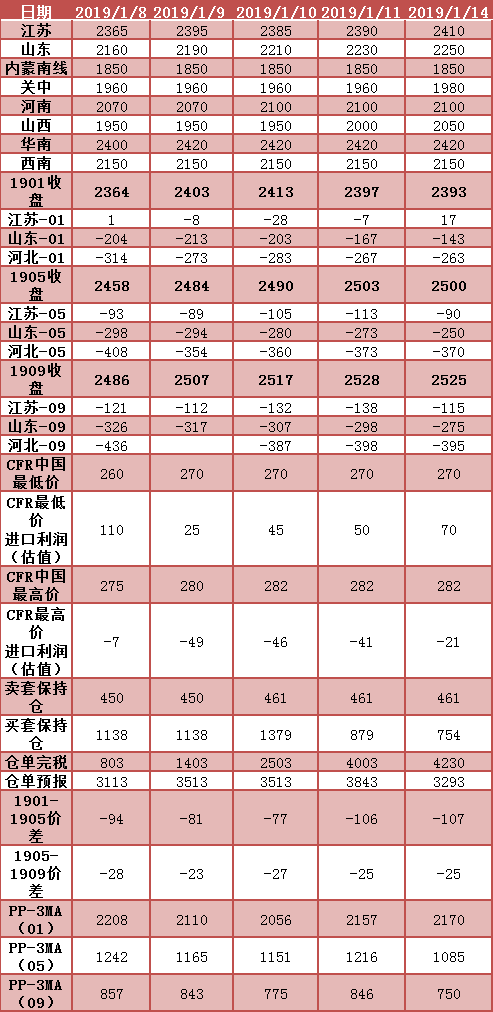

本周初華東、陜西市場價格整體上揚,山西部分企業(yè)調高報價,其他地區(qū)維持上周價格等待市場明確方向。外盤價格本周初維持前期,據(jù)不完全了解沿海總庫存如預期累庫,華東浙江、江蘇增幅明顯,沿海庫存端對當?shù)貎r格預期將呈現(xiàn)較大壓力;這也在期貨盤面上有所呈現(xiàn),今日盤面價格整體沖高回落,1月中旬至春節(jié)期間,價格受供給方面壓力,以及內地生產企業(yè)排庫預期,價格可能在現(xiàn)有漲勢基礎上有所回落。

雖然目前處于節(jié)前備貨期,內地價格有所上行,而從階段走勢上看,備貨期今年較往年有所提前,備貨期內下游需求企業(yè)積極采購,需求端帶動較為明顯;在備貨企業(yè)完成采購之后,生產企業(yè)庫存量如依舊較多,則將進入生產企業(yè)主動降價排庫期,當期看內地庫存據(jù)wind 數(shù)據(jù)顯示為中位偏上,因此對于春節(jié)前期的價格,當期表現(xiàn)暫不樂觀。因為需求端的好轉預期多集中在春節(jié)后期以及3月份,具體情況需要等待浙江興興、中原乙烯、內蒙古久泰和大唐多倫烯烴端開車確定之后才可評估。對市場行情分階段拆開來看,整體供強需弱的矛盾當前還沒轉移,近期震蕩走勢也將繼續(xù)演繹這個邏輯。參考基本面的同時,建議繼續(xù)關注原油價格漲跌。

策略上

如果前期依據(jù)長線持有的多甲醇空動力煤倉位,目前可止盈部分倉位,甲醇與動力煤比價仍在低位,趨勢仍可跟進,但是注意近期神木煤炭礦難之后的整改措施落地,注意止損;

PP與MA套利上,近期可以關注,但是趨勢相對模糊,不做具體策略;

另外,甲醇5-9合約價差方面,目前正套、反套仍難以判斷,其中春節(jié)后甲醇需求如果恢復,會首先作用于1905合約,即可能出現(xiàn)正向牛市,但是時間節(jié)點為3月前后決定發(fā)生的時間有限,如果變數(shù)發(fā)生,那么這種牛市會傳導到1909合約繼續(xù)發(fā)生,因此對于5-9正反套目前沒有明確思路,仍需持續(xù)觀察新舊動能替換。

{kind=link}