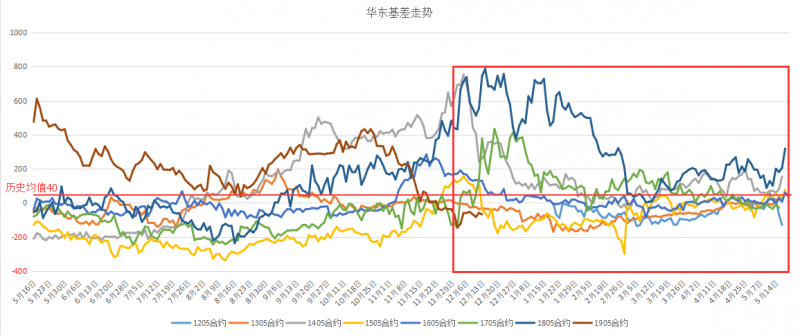

近兩天的甲醇期貨行情較為穩(wěn)定。華東江蘇、山東、安徽等地價(jià)格小幅下滑;河北與山西地區(qū)價(jià)格下滑幅度較華東稍大,下滑幅度在60元/噸上下;陜、蒙地區(qū)價(jià)格維持前期價(jià)位;華南地區(qū)受地區(qū)庫存下降,價(jià)格出現(xiàn)支撐,價(jià)格連續(xù)兩日出現(xiàn)上漲,因其地域性與總量占比對(duì)國內(nèi)市場的整體氛圍帶動(dòng)不大。

在對(duì)比了開工、庫存與價(jià)格走勢(shì)之后,可以發(fā)現(xiàn)2018年甲醇生產(chǎn)企業(yè)的整體開工率要明顯高于去年同期,尤其是進(jìn)入9月之后除9月下旬開工出現(xiàn)較大回落之外,西北開工出現(xiàn)快速上升。這種提升對(duì)應(yīng)的企業(yè)情況表現(xiàn)為,3月份至9月份的企業(yè)集中、輪流檢修進(jìn)入尾聲階段,即將要進(jìn)入長周期的高開工情況,在去除冬季環(huán)保限產(chǎn)、限氣等影響的企業(yè)之外,供給端冬季發(fā)生驟減的變數(shù)較低,這也就在矛盾上體現(xiàn)為供給壓制,并且供給壓制的時(shí)間可能需要較長時(shí)間。此外沿海庫存本周較上周增加2.7萬噸至76.52萬噸,進(jìn)口價(jià)跌至順掛,進(jìn)口利潤可能也對(duì)期貨盤面與華東現(xiàn)貨造成壓制。

需求端目前還是維持較弱狀態(tài),山東、江蘇的幾套新型下游工廠開工負(fù)荷一直沒有大幅度提升,需要長時(shí)間消化,冬季可利用的題材相對(duì)較少,供給端變數(shù)較低的情況下只能更多關(guān)注需求端口,尤其是烯烴需求,烯烴的開工是否能提升至正常水平,這是決定目前看反彈比較重要的驅(qū)動(dòng),目前了解到浙江某廠恢復(fù)正常水平,其余依舊維持較地負(fù)荷,對(duì)盤面影響或許不大。至于燃料需求方面,多地區(qū)試點(diǎn)與政策推動(dòng),但是由于數(shù)據(jù)統(tǒng)計(jì)難度較大,更多的是靠消費(fèi)量與供給量之間的缺口加減推導(dǎo)得出,數(shù)據(jù)顯示存在增長情況,今年由于天然氣的價(jià)格較去年而言較低,甲醇對(duì)天然氣的替代作用降低。

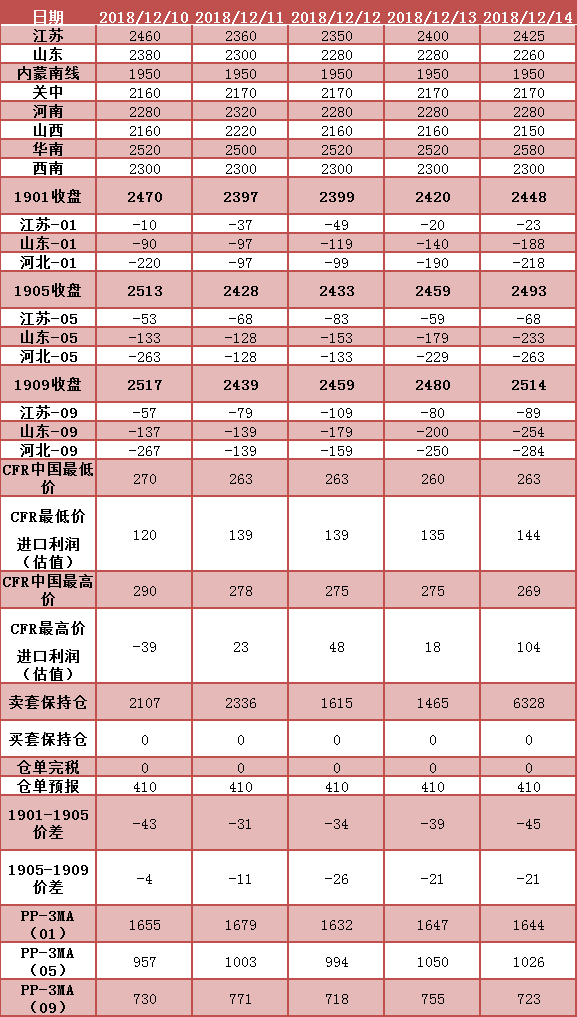

*數(shù)據(jù)跟蹤

(本文章僅供參考!市場有風(fēng)險(xiǎn),請(qǐng)謹(jǐn)慎操作!)

(本文章僅供參考!市場有風(fēng)險(xiǎn),請(qǐng)謹(jǐn)慎操作!)

{kind=link}