現(xiàn)貨方面周一繼續(xù)維持偏弱運(yùn)行,多地區(qū)價(jià)格陜、蒙、魯?shù)鹊貐^(qū)價(jià)格跌幅均較大,部分跌幅超過(guò)100元/噸,華東跌幅相對(duì)較低。市場(chǎng)下游與貿(mào)易商預(yù)期偏弱觀望氛圍,成交乏力,河北等地區(qū)補(bǔ)跌后部分下游仍按需采購(gòu)。

目前甲醇的全國(guó)開(kāi)工率與西北開(kāi)工率較去年相比處于高位,從開(kāi)工方面看,在前期利潤(rùn)較大的情況下企業(yè)的負(fù)荷也逐步提升,尤其是在8月份甲醇出現(xiàn)暴漲之后,西北地區(qū)生產(chǎn)企業(yè)的開(kāi)工明顯提升,在緩慢改變供給緊缺的平衡關(guān)系。這是供給端在生產(chǎn)方面的表現(xiàn),在進(jìn)口方面可以看到8月下旬進(jìn)口大幅增加后,沿海地區(qū)庫(kù)存基本維持在77萬(wàn)噸附近,并且在進(jìn)入10月份之后沿海庫(kù)存幾乎沒(méi)有大的變化,累庫(kù)程度不高,但是這時(shí)期的行情走勢(shì)卻進(jìn)入急漲急跌的階段,原本的參考庫(kù)存指標(biāo)推導(dǎo)價(jià)格運(yùn)行的情況已經(jīng)弱化,新的矛盾點(diǎn)在轉(zhuǎn)移。4月初至10月中旬的供給主導(dǎo)局面結(jié)束,產(chǎn)業(yè)利潤(rùn)的長(zhǎng)期不均衡壓制了下游的發(fā)展,雖傳統(tǒng)需求隨著不分時(shí)段價(jià)格的走高利潤(rùn)也表現(xiàn)良好,但是需求端的大頭烯烴企業(yè)的成本開(kāi)始不斷提升,需求端逐漸轉(zhuǎn)變成矛盾的主導(dǎo)方。這種演化也是在市場(chǎng)的預(yù)期中不期而至。后市行情的演繹,仍舊以需求端為主要推手,現(xiàn)在多烯烴企業(yè)符合不高,需求減量明顯,壓制生產(chǎn)企業(yè)價(jià)格快速下滑,在烯烴企業(yè)恢復(fù)利潤(rùn)后或會(huì)重啟和提升符合,如果市場(chǎng)同現(xiàn)在的預(yù)期一致,市場(chǎng)需求企穩(wěn)后,矛盾又將轉(zhuǎn)移至政策作用下的環(huán)保方面和保民生供暖方面。具體如何演繹,需看下游開(kāi)工符合,否則單純炒作供給端變量,行情也難以出現(xiàn)大幅變化,后市走向仍需等待。

策略方面跟進(jìn):

維持:現(xiàn)貨跌幅放大,期現(xiàn)基差震蕩走低,觀察現(xiàn)貨后市下跌預(yù)期,在基差繼續(xù)下行的情況下,如果出現(xiàn)止跌,在盤(pán)面也出現(xiàn)較大跌幅的現(xiàn)實(shí)情況下可關(guān)注后期,買(mǎi)現(xiàn)貨賣(mài)期貨做多基差機(jī)會(huì),背靠0-50基差范圍布局。

在跨品種套利操作方面,PP-3MA上方壓力參考1200-1300,前期空PP多MA的做空參與者繼續(xù)持有,1250附近建倉(cāng)的平價(jià)止損止盈。甲醇1-5跨期目前關(guān)注參與正套機(jī)會(huì),建議少量試倉(cāng)。

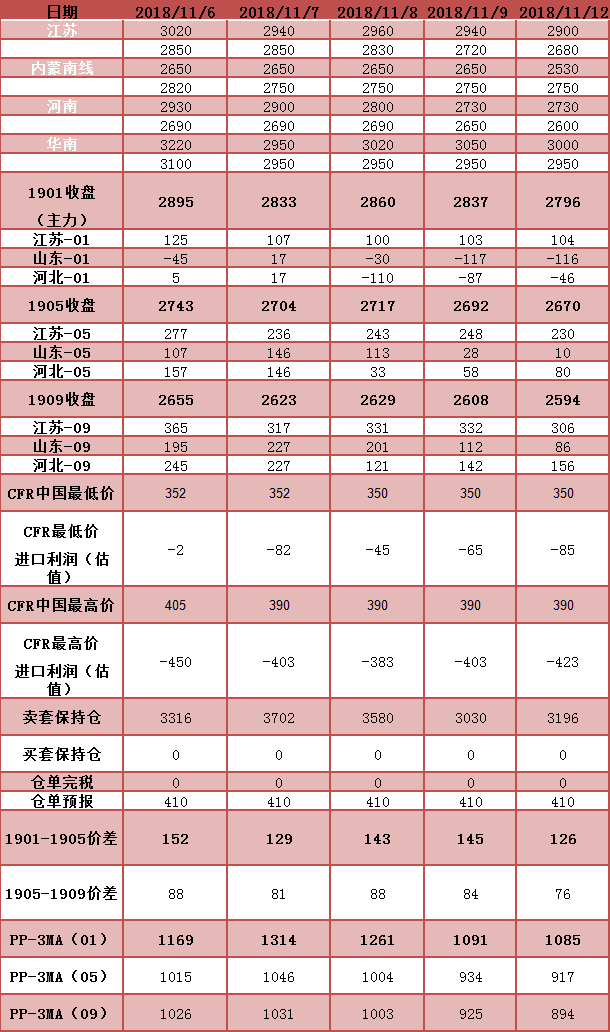

* 數(shù)據(jù)跟蹤

(本文章僅供參考!市場(chǎng)有風(fēng)險(xiǎn),請(qǐng)謹(jǐn)慎操作!)

(本文章僅供參考!市場(chǎng)有風(fēng)險(xiǎn),請(qǐng)謹(jǐn)慎操作!)

{kind=link}