運費與現貨市場價格存在趨勢上的負相關關系,但是具體到市場走勢中,又又有不同時間段的具體特征。

如第1階段:市場價格上漲時期,企業與貿易商捂盤惜售,對運力需求減弱,導致運費價格下滑;

第2階段:但是這種捂盤惜售又不會長期持續下去,當企業或者貿易商手中的庫存或者囤貨出現超預期利潤時,參與經營者又會積極出貨保住部分既有利潤,而這種短時的出貨將產生聯動效益,即囚徒困境,一家帶動多家在短時間內大量出貨,導致流向市場貨源增加,在市場運力未出現較大變化的情況下,市場需求增加,運價也開始調漲,市場開始動態調整直至相對利潤平衡;

第3階段:在市場價格漲至一定高位水平,且市場運費下降一段時間后(時間暫時難以界定),隨著地區運費的上調,則表示該地區企業開始積極出貨,市場價格有下滑動能,這種下滑同樣秉承著短期挺價不出和達到最大承受能力而排貨這種運行模式。

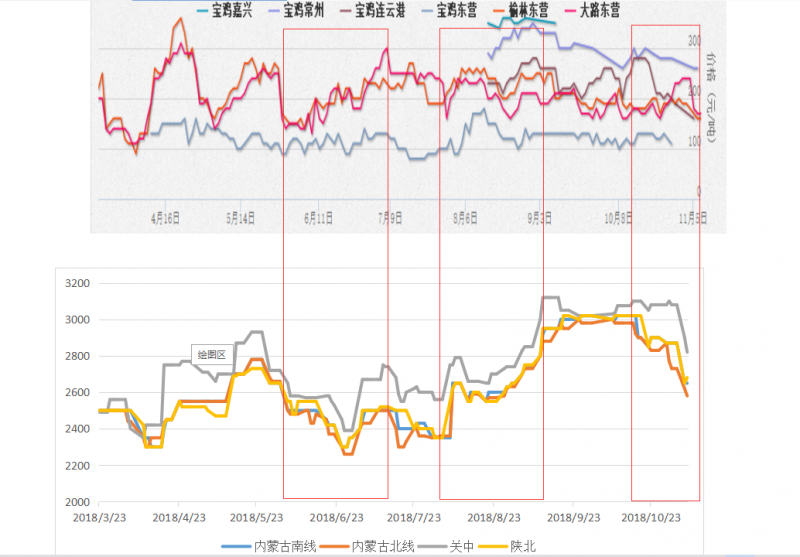

從甲醇主產區陜西與內蒙地區的價格走勢和運費的對比中可以看到,在5月底至7月中旬之間,甲醇的市場價格經歷低潮期價格持續下滑,而運費在這個階段表現出上升趨勢;7月底至9月初,內地現貨價格開啟上漲模式,在上漲初期,運費價格出現回落,隨后伴隨著現貨市場價格的漲勢,運費價格再度上調;在最近一段時間,運費上行后開始下滑,市場的出貨節奏也大致出現減緩變化,當然短期的背后不足以反映出最真實的市場變化趨勢,為了更準確的把握市場價格漲跌,僅從運費進行逆推也不全然準確,這種觀察只是在把握事物關聯的基礎上窺得一點端倪,還需結合其他多種因素進行決策。

前期觀點維持不變:

目前市場價格再度全面下調,市場弱勢延續,下游烯烴企業需求不振,市場人士對盤面短期看空心態延續;

東南亞地區外商詢問國內價格但是積極壓價,11月份轉口貿易可能存在增量,具體需要關注外商采買情況;

現貨跌幅放大,期現基差震蕩走低,觀察現貨后市下跌預期,在基差繼續下行的情況下,如果出現止跌,在盤面也出現較大跌幅的現實情況下可關注后期,買現貨賣期貨做多基差機會,背靠0-50基差范圍布局。

在跨品種套利操作方面,前期多PP空MA嘗試參與的可做止盈處理,PP-3MA上方壓力參考1200-1300,短線關注,激進者等待做空機會。甲醇1-5跨期目前關注參與做多機會,建議繼續等待行情。

* 數據跟蹤

(本文章僅供參考!市場有風險,請謹慎操作!)

{kind=link}