現貨市場現狀

節后首日開盤,昨日午前現貨市場大穩小動,國慶期間內陸廠家因物流受限生產進度不變,部分節日庫存出現增長,陜西地區個別廠家出現下調報價出貨,但在午后期貨盤面快速拉升,國內各地生產企業心態轉好,加之下游積極詢價,市場于午后開始出現推漲。

沿海地區因外盤價格高于國內,伊朗進口貨不足預期,外加期貨大幅上漲商家出現惜售心態,價格隨之上調,其中華東江蘇地區整體上調40元/噸附近、寧波上調20元/噸附近,山東中北部上調10元/噸附近。

其他觀點依舊維持前期: 華東地區甲醇是價格目前更多關注外盤價格與進口情況。而從當前來看,10月份外盤或將繼續延續偏緊格局,雖東南亞馬油10月上旬計劃重啟,但印尼KMI卻與10月下旬檢修,且印尼下游生物制柴油工廠仍積極采購10月份以及11月份貨源,部分從非伊朗的中東地區和中國發貨,故而馬油重啟對我國的影響作用部分將被抵消。外盤托市效應將繼續存在,至于伊朗麻將新增釋放10月份難對國內市場造成明顯作用,或推遲至四季度中下期。

長假過后產區陜西調價未對市場產生傳導作用,從期貨方面來看,更多是由于期貨關聯品種PP的大幅上漲帶動,二者近半年以來在走勢上在互為參照,外加整體氛圍帶動和甲醇市場本就易漲難跌的基本面現狀,簡單猜想原因或在此。

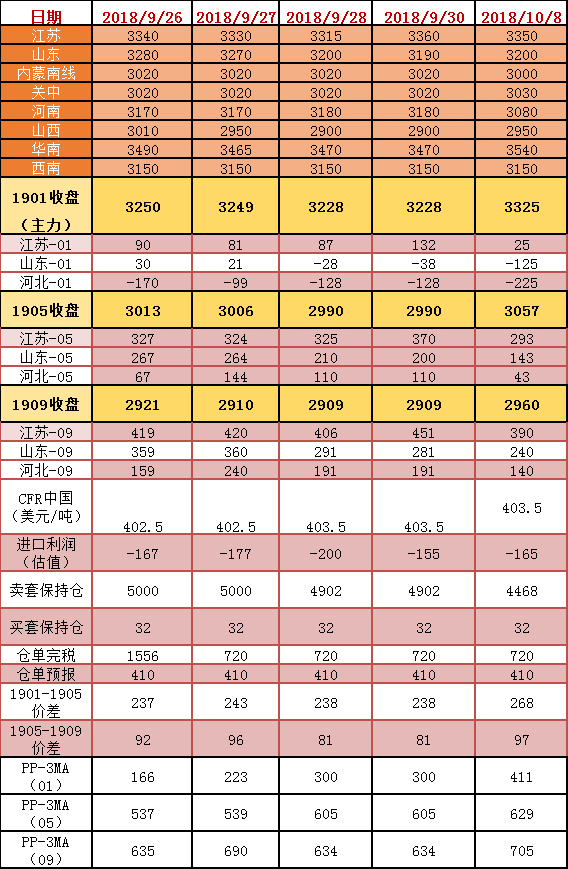

期貨市場現狀

周初甲醇期貨市場自當日午后開始,盤面出現大幅走強,同期PP亦表現出絕對強勢,二者價差做多套利再度放大,后續市場對甲醇期貨從技術面看日線級別再度回歸寬幅波動區間,而在小時級別K線圖上繼續呈現新一輪波浪走勢。

操作上繼續與PP組合,尋找相對小風險套利機會,單邊近期仍以則以逢低買入思路為主,結合外盤價格和港口庫存增長情況進行調整。

* 數據跟蹤

本文章僅供參考!市場有風險,請謹慎操作!

{kind=link}