上周期貨漲幅較為明顯,明顯呈上行趨勢,周五承壓出現明天回調。究其原因在中東亂局致使原油上漲,進而帶動未來預期不明,相關風險規避使得原油帶動下的化工品同步出現較為明顯漲幅。

現貨市場,華東、華南等地跟隨期貨盤面出現相應調價,略有漲幅。內地企業庫存繼續累積,低價出貨不暢,致使價格繼續出現小幅下探,再度逼近年初以來的數次低價區。內地市場供需為出現明顯矛盾,庫存累積和檢修預期倒也可以互相對沖部分影響,但是檢修期已經進入,若在7月底前內地庫存不能有效降低,說明內地需求好轉仍缺提振,預期內地低位整理依舊延續。同內地相比,華東區域有所好轉,但是需求依舊顯示疲軟,在現貨無大幅補漲的情況下,華東依舊在2300元/噸附近的區間進行整理,市場缺乏趨勢指引點,這是當下現實,尊重現實,以看的到真實數據指引交易。

周末看了朋友圈挖出的期貨大佬韓朝東應該是2011年的自我分析,也觸發了自己對為數不長的從業經歷的零碎感想。對于甲醇,或許可以對于任何品種。

1.尊重現實數據。對于預期,不落地前各執一詞,雙方邏輯均清晰明了,對于預期導致的漲跌均屬短期風險,在實際落地時非正確的一方總會被拉回趨勢線上,所以在趨勢不明朗時選擇尊重現實。

2.當然預期也不可放棄,期貨本就是玩的市場預期,但是對預期要進行選擇,如價格的絕對高位區間和絕對地位區間,選擇區間的目地在于我們發現矛盾的轉化,以應對矛盾轉化之后的風險點。絕對高位如3200以上的甲醇,它的持續時間;2200的甲醇,它的持續時間。

3.機構持倉并非可靠。你所看到方向頭寸是市場做出來的,機構的靈活度遠超我們預期,所以在我們硬控的時候機構已被風控砍倉離場,所以這時候與其盲目相信不如離場發現下一次機會。

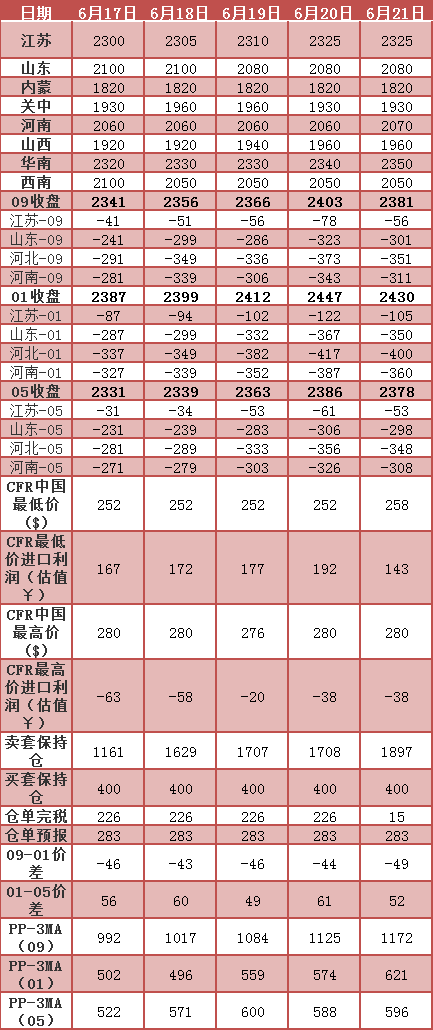

*數據跟蹤

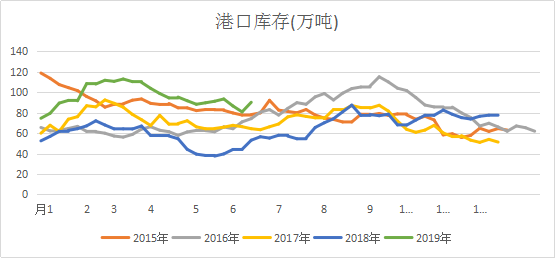

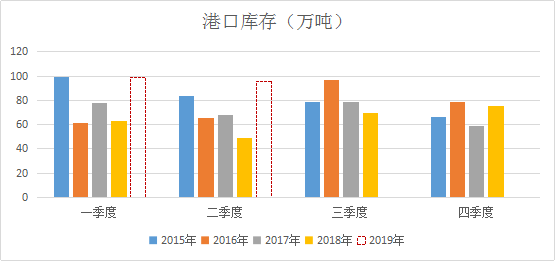

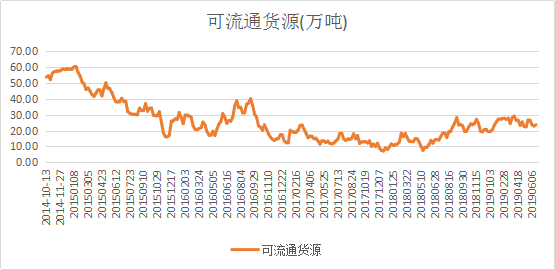

*港口庫存

{kind=link}