現貨方面當期成交乏力,多以合同為主,實際供需上無放量需求,因此在整體價格走勢上難以發現持續的助推行情動力,多是短期的品種傳導起作用,影響參與者對市場未來的預期。因此近段時間的操作難以把握,雖然春季有需求恢復正常的預期和生產企業的檢修,但是庫存目前依舊高企,以及外盤對國內沿海市場的作用影響時間也在4月份或4月份之后,所以單邊風險較大,或者需要持有時間較長才可能得到兌現。

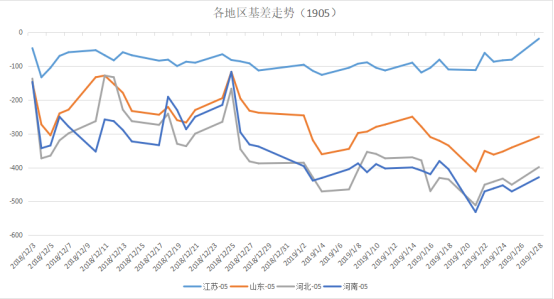

在以上這種情況下,基差走勢一如前期分析的在河南地區甚至存在無風險套利的空間,那么參與雙邊交易做對沖,再參考當前基差水平下,具有投資價值,并且其時間價值的存在讓基差走強存在較大可能。因為現貨和期貨端具體誰漲誰跌難以判斷,而根據內在驅動春季來臨之際現貨市場存在走強可能,且其幅度可能大于期貨盤面漲勢,所以當前階段具備買入現貨存儲并拋出期貨的點位。以上是預期中的理想情況,而若未發生預期情況,或者市場出現新的變量來沖擊,那么也存在當前階段正發生的基差走強情況:期貨端下跌幅度大于現貨跌幅,使得基差開始走強。因甲醇期貨端同原油關聯度過于緊密,而原油市場的變數又過于復雜,所以當前基差走強乃期貨跌勢主導,同時我們也可以看到空頭套保量在持續增加,雖把套保量這個指標作為直接參考存在不確定性風險,而用其作為參考還是可以關注。

*數據跟蹤

(本文章僅供參考!市場有風險,請謹慎操作!)

(本文章僅供參考!市場有風險,請謹慎操作!)

{kind=link}