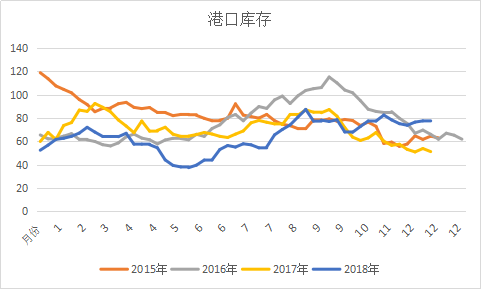

沿海地區(qū)整體庫存本周微將至77.43萬噸,較上周下降0.14萬噸。降庫地區(qū)主要在華南,其中廣東降1.3萬噸、福建降0.9萬噸;而江蘇則累庫1.8萬噸、浙江累0.26萬噸。華東地區(qū)繼續(xù)表現(xiàn)累庫,價(jià)格上行壓力較大,據(jù)不完全統(tǒng)計(jì),12月28日至1月13日中國進(jìn)口船貨到港量在33.48萬-34萬噸,其中江蘇預(yù)估進(jìn)口船貨到貨量在23.48萬-24萬噸,浙江預(yù)估在6萬-7萬噸,華南預(yù)估在4萬-5萬噸。1月份港口壓力逐步增加,部分地區(qū)儲(chǔ)罐較為緊張,延遲到港貨物排隊(duì)等待卸貨量較大,因此對(duì)于1月份中上旬價(jià)格來看,可能有進(jìn)一步回落空間。

關(guān)于甲醇后市走向,華東進(jìn)口與港口壓力雙重作用下存在回落驅(qū)動(dòng),而目前原油價(jià)格暴跌之后突發(fā)暴漲,給后市帶來較多不確定性。并且目前甲醇市場(chǎng)整體處于震蕩整理期,價(jià)格難言趨勢(shì),因前期跌幅較大目前止跌盤整,繼續(xù)下跌需要港口庫存真正積壓明顯等因素作用;轉(zhuǎn)勢(shì)上行則需要下游放量采買,真正出現(xiàn)消費(fèi)需求,消費(fèi)大幅增長方可,而目前來看并不具備需求條件。反觀內(nèi)地,需求同樣較弱,故目前看上行驅(qū)動(dòng)不足,等待3月份甲醇裝置春檢計(jì)劃和下游烯烴開工計(jì)劃。

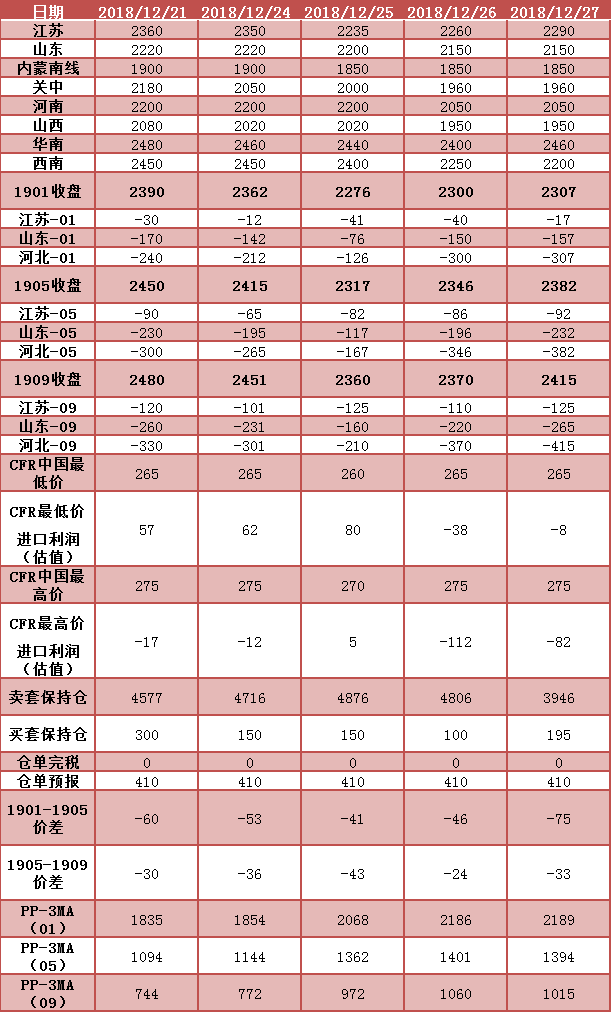

*數(shù)據(jù)跟蹤

*港口庫存

(本文章僅供參考!市場(chǎng)有風(fēng)險(xiǎn),請(qǐng)謹(jǐn)慎操作!)

(本文章僅供參考!市場(chǎng)有風(fēng)險(xiǎn),請(qǐng)謹(jǐn)慎操作!)

{kind=link}