上周以來現貨市場整體維持小幅下滑態勢。市場參與人士跟漲不跟跌的心理因素,導致下游按需采購不敢過多采買。而且從總需求來看,目前下游烯烴市場需求仍無起色,相較前期而言除南京惠生恢復生產至9成負荷、寧波富德恢復正常負荷運轉之外,其余華東多套外采甲醇裝置處于低負荷運行或停車狀態;內地蒲城清潔能源裝置恢復正常而其有配套甲醇,其外采量較少,西北其他裝置部分依舊外售甲醇,烯烴裝置恢復與否多在預期之中。

目前看烯烴下游需求未能有持續利好出現,傳統下游也逐步進入元旦需求淡季,傳統下游需求放量亦表現不太樂觀。至于甲醇燃料需求,出于安全方面考慮,部分地區政府開展“環保油”(含65%-95%的甲醇)專項整治活動,嚴厲打擊相關生產及經營行為。年底前甲醇新投產計劃也將對市場進一步形成壓力,魯西80萬噸、大連恒力50萬噸裝置一旦投產,在目前需求不振的情況下,市場價格將面臨進一步下行壓力。此外,原油價格持續回落,市場信心不足,對甲醇傳導作用也形成一定壓力;進口貨伊朗價格順掛,庫存未能大幅下降,綜合來看12月與1月份期間價格沒有利多驅動,價格上行力量不足,故操作需要謹慎。期貨上跟隨原油價格,市場或以震蕩下行為主。

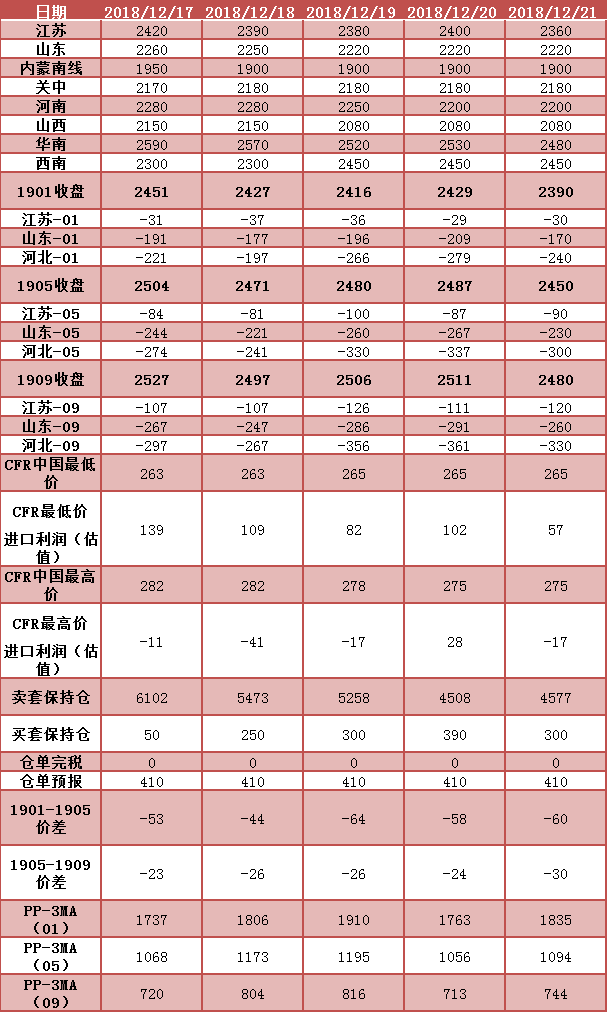

*數據跟蹤

(本文章僅供參考!市場有風險,請謹慎操作!)

(本文章僅供參考!市場有風險,請謹慎操作!)

{kind=link}