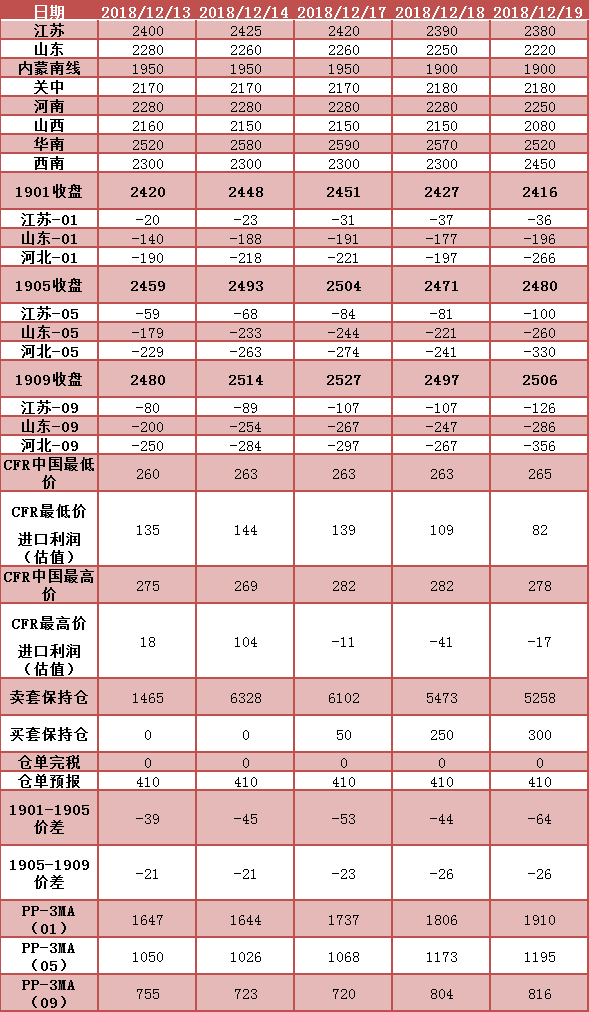

昨日現貨市場除西南地區因天然氣限產停車價格上漲外,其他各地區整體維持偏弱態勢,市場需求持續維持低迷狀態,山東、河北、安徽、江蘇、內蒙等地部分企業繼續下調報價出貨,市場成交一般暫無亮點。

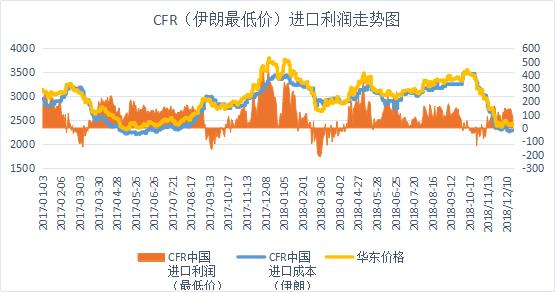

進口方面,聽聞11月推遲轉口的部分報稅貨物轉移至12月上旬出口,據此估計12月出口量有望達到5萬噸水平,具體以實際情況為主。進口價格方面,目前伊朗貨源價格多在263美金附近震蕩,進口價格折合人民幣估值在2280-2300元/噸左右,近一個月伊朗貨源進口利潤開始走強,進口順掛情況可能作為近期盤面反彈力度較弱的原因之一(主因在于需求持續低迷)。

原油方面,市場累庫超出預期,導致內外盤原油價格出現大幅下挫,但國內能化板塊跟跌幅度較弱,因國內原油相關化工產品已出現較大跌幅,市場出現止跌跡象,其中聚丙烯市場價格近期上漲,期貨盤面PP價格表現較為堅挺。

甲醇期貨目前整體仍處在低位反彈后的寬幅震蕩區間2400-2600。盤面趨勢機會難尋,操作上保持短線,PP-3MA價差套利上目前也維持小幅變化暫無更多交易機會,基差趨勢上低位震蕩,等待驅動。近期以多看少動為主,以時間換空間。

*數據跟蹤

(本文章僅供參考!市場有風險,請謹慎操作!)

(本文章僅供參考!市場有風險,請謹慎操作!)

{kind=link}