現貨市場現狀

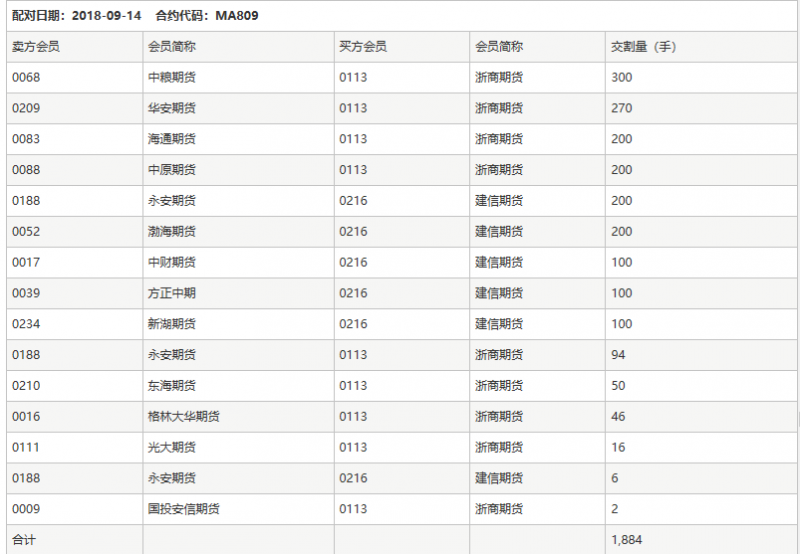

1809期貨合約交割已過,實際涉及交割1884手,共計18840噸。交割風口已過,剩余的市場變化,又將機會回歸產業基本情況,市場隨之而聲音漸起的多為氣荒。

對于氣荒,市場多擔憂出現去年的行情,那是真的演繹“氣荒”,因為進口出了問題國外限供和加價,國內儲備不足,一度從南向北輸氣,緩解居民用氣之危,而以天然氣為原料的工業自然就只能停產待工,當時這種的甲醇市場情況又疊加氣荒影響,市場可謂草木皆兵、風聲鶴唳,全國多區域價格一路飆漲至10年、15年、30年新高。

今年三季度即將過去,氣溫也逐步轉涼,可謂一場秋雨一場寒,那么國家今年依舊在推行煤改氣的大方略,這個既定綱要是不可能變的。為了防止出現類似去年的行情,首先要進行管道鋪設,儲備氣設置建設等基建環節,完成了之后由俄羅斯、中亞等國家進口的天然氣才可以更多的額儲備起來以備民用。基礎設施建設需要周期,煤改氣推行也是需要穩步進行,在國家與企業都在盡力采取防范風險的同時,再出現類似去年行情的概率也就被不斷壓低,但是氣荒的影響并不是不存在,它同樣作用在生產企業上,“限工業、保民用”由于我國的資源稟賦現狀,今冬將依舊存在,相應的政府以及企業也安排錯峰生產和停工,故而整體來看氣荒作用可以弱化。

后市的主要關注點還是在供給端,因為供給端消息與變數過多,而需求端傳統下游工業秋季趨穩,新型下游烯烴也維持正常運行,需求端變化相對較少。

但是,庫存因素,目前也作為主要因素之一,暫時或將決定周度短線走勢,但是近期臺風不斷,海運受阻,華南市場受影響頗為嚴重,又臨近中秋、國慶兩大法定節假日,下游存備貨過節心理,期貨市場跌勢反彈,繼續下滑空間受到支撐,建議謹慎追空,嘗試反彈參與。

期貨市場簡析

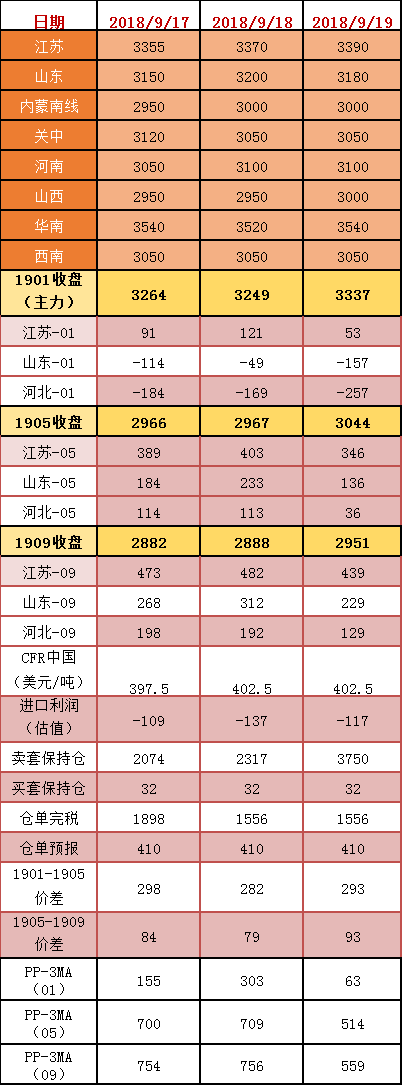

期貨回落反彈,保持關注,可短線嘗試做多反彈。

跨品種1901合約PP-3MA套利-200參與做多單量,止盈繼續上移,至0,目標位暫時不設。另外,1901期現基差回調,保持做多參與,輪動進行反復操作。

* 數據跟蹤

* 數據跟蹤

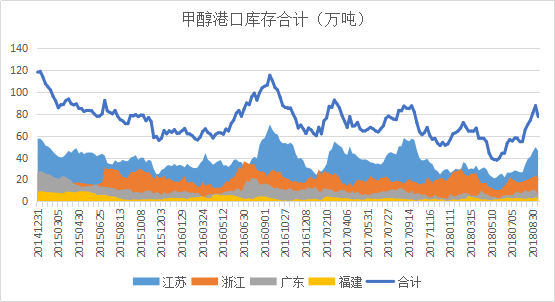

* 港口庫存

* 港口庫存

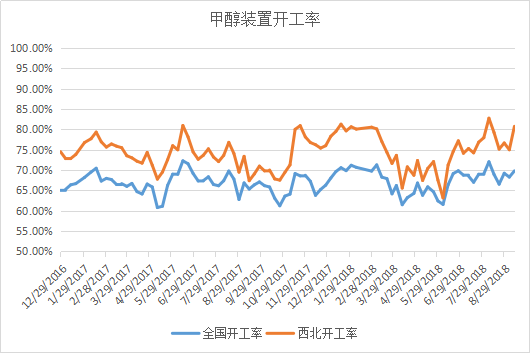

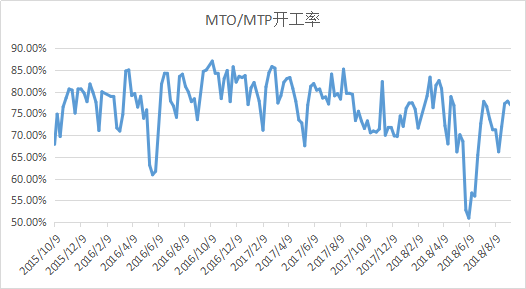

* 甲醇裝置開工率

* 甲醇裝置開工率

截至9月13日,國內甲醇整體裝置開工負荷為69.81%,環比上漲2.22%;西北地區的開工負荷為80.76%,環比上漲7.67%。本周期內,西北地區部分煤制烯烴配套甲醇恢復運行,導致西北地區甲醇開工率上漲,山西、西南地區部分裝置降負或停車,導致全國甲醇開工率小幅上漲。

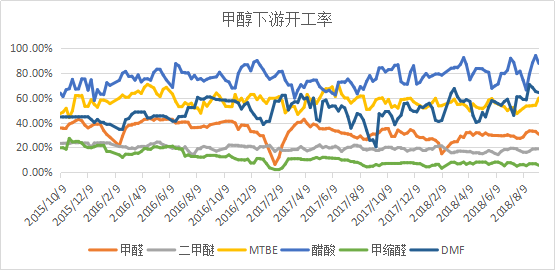

* 甲醇下游開工率

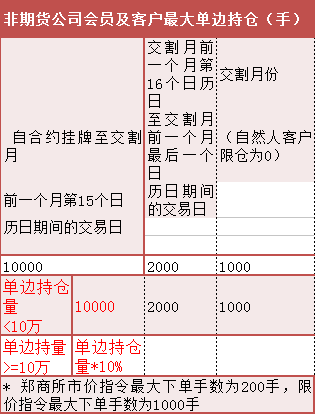

* 限倉制度

* 限倉制度

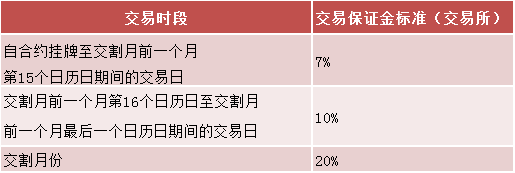

* 保證金制度

* 保證金制度

免責聲明:

Ⅰ本研究報告由一德期貨有限公司(以下簡稱一德期貨)向其服務對象提供,無意針對或打算違反任何國家、地區或其它法律管轄區域內的法律法規。未經一德期貨事先書面授權許可,任何機構或個人不得更改或以任何方式引用、轉載、發送、傳播或復制本報告。

Ⅱ本研究報告屬于機密材料,其所載的全部內容僅提供給服務對象做參考之用,并不構成對服務對象的決策建議。一德期貨不會視本報告服務對象以外的任何接收人為其服務對象。如果接收人并非一德期貨關于本報告的服務對象,請及時退回并刪除。

Ⅲ一德期貨認為本報告所載內容及觀點客觀公正,但不擔保其內容的準確性或完整性。本報告所載內容反映的是一德期貨在發表本報告當時的判斷,一德期貨可發出其它與本報告所載內容不一致或有不同結論的報告,但沒有義務和責任去及時更新本報告涉及的內容并通知服務對象。一德期貨也不需要采取任何行動以確保本報告涉及的內容適合于服務對象。服務對象不應單純依靠本報告而取代自身的獨立判斷。一德期貨不對因使用本報告的材料而導致的損失負任何責任。

Ⅳ本研究報告可能附帶其它網站的地址或超級鏈接,對于可能涉及的一德期貨網站以外的地址或超級鏈接,一德期貨不對其內容負責。本報告提供這些地址或超級鏈接的目的僅是便于服務對象使用,鏈接網站的內容不構成本報告的任何部分,服務對象需自行承擔瀏覽這些網站的費用或風險。

Ⅴ除非另有說明,所有在本報告中使用的商標、服務標識及標記均為一德期貨的商標、服務標識及標記,所有本報告中的材料的版權均屬于一德期貨。

Ⅵ一德期貨有權在發送本報告前使用本報告所涉及的研究或分析內容。

Ⅶ一德期貨版權所有,并保留一切權利。

{kind=link}