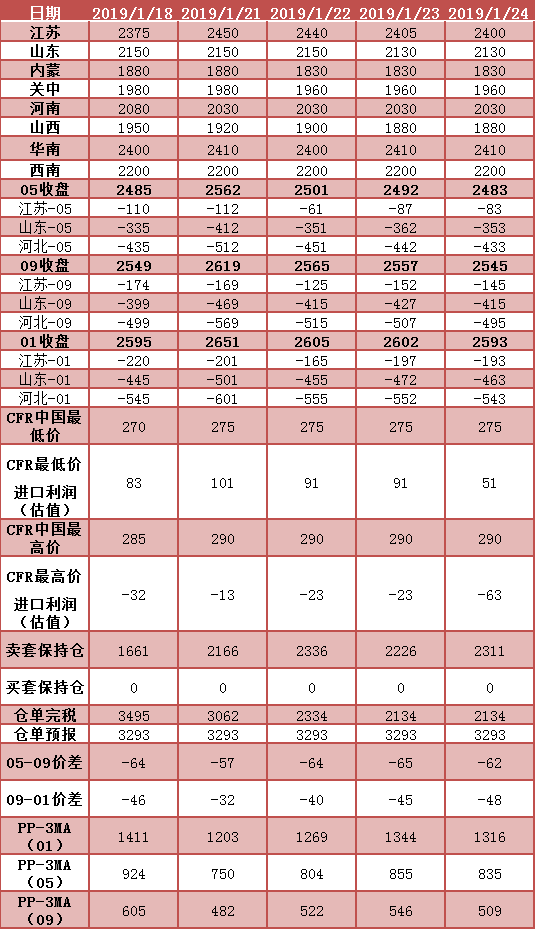

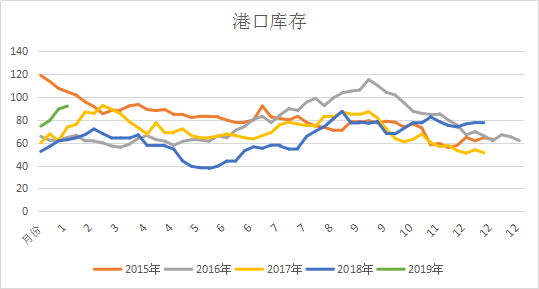

現貨方面春節前無較大變化,各地區維持周初價位略有浮動。昨日沿海地區總庫存再度增長,當前階段華東、華南總庫存為92.05萬噸,較上周增加2.63萬噸。庫存的累積態勢同2015年初相似,庫存總量處于絕對高位,但是甲醇行情走勢是否同當期類似,需要參考供求等多方面因素,判斷庫存何時進入排庫周期,依據當時情況從排庫方面著手可以發現,即便絕對庫存處于高位,但是并不影響排庫下的絕對價格走高,這一方面可參考昨日提示:在需求支撐下,市場價格具有持續上行的動力。本輪庫存開啟降庫周期,或至年后2月中旬附近。

在需求方面,據了解消息浙江某烯烴下游隨著乙二醇的開工,預期的是今日mto重啟,若其重啟之后對市場需求將會出現明顯提振,在當下的高庫存背景下,也有助于進一步消化部分港口庫存,緩解沿海方面壓力,同時對內地也起到價格支撐作用,并在一定程度上縮小內地和沿海之間的價差,地區套利空間將縮小。當然僅憑一家重啟對市場的持續影響并不會太過明顯,需要關注的是其他幾家外采型的下游烯烴企業,考證其負荷運轉狀態和外采需求,只有在新興下游合起發力和傳統下游也開始需求提升之后,市場價格才有突破2600關口的動力,否則需求繼續等待其他因素推動以及時間發酵。

外盤方面,近期價格維穩運行,隨著國外裝置的檢修計劃公布,預期2月份至3月份供應量將會出現減少,這也在一定水平上對沿海庫存的增長造成減量預期。

而期貨盤面除了基本面的供需影響之外,還需要考慮到品種之間的傳導作用,如原油價格、煤炭價格和PP、EG等化工品的影響,前期甲醇期貨的走勢同原油幾乎同步漲跌,而進入年后之后需要考慮這種傳導的直接現實性,或在部分時段漲跌不如當前一致,更多地開始受到供需轉變影響,但是趨勢的參考意義持續存在,只是需要加入一些辯證看法。 (個人看法,僅供參考,不作為決策投資依據)

*數據跟蹤

*港口庫存

(本文章僅供參考!市場有風險,請謹慎操作!)

(本文章僅供參考!市場有風險,請謹慎操作!)

{kind=link}